Einführung

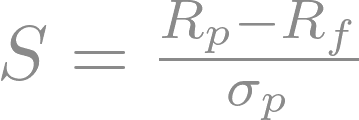

Die risikoadjustierte Performance bewertet, wie gut eine Anlage die eingegangenen Risiken kompensiert.

Sie vergleicht Renditen mit Risiken und ermittelt, ob höhere Renditen die zusätzliche Volatilität rechtfertigen.

Kennzahlen wie die Sharpe Ratio (Rendite vs. Volatilität), die Treynor Ratio (Rendite vs. Marktrisiko) und Jensen's Alpha (Überrendite vs. Markt) bieten Einblicke in das Verhältnis von Risiko und Ertrag eines Portfolios und helfen Anlegern, fundierte Entscheidungen über ihre Strategie zu treffen.