Einführung

Um fundierte Entscheidungen zu treffen, möchte Theodore verstehen, wie Futures-Preise bestimmt werden.

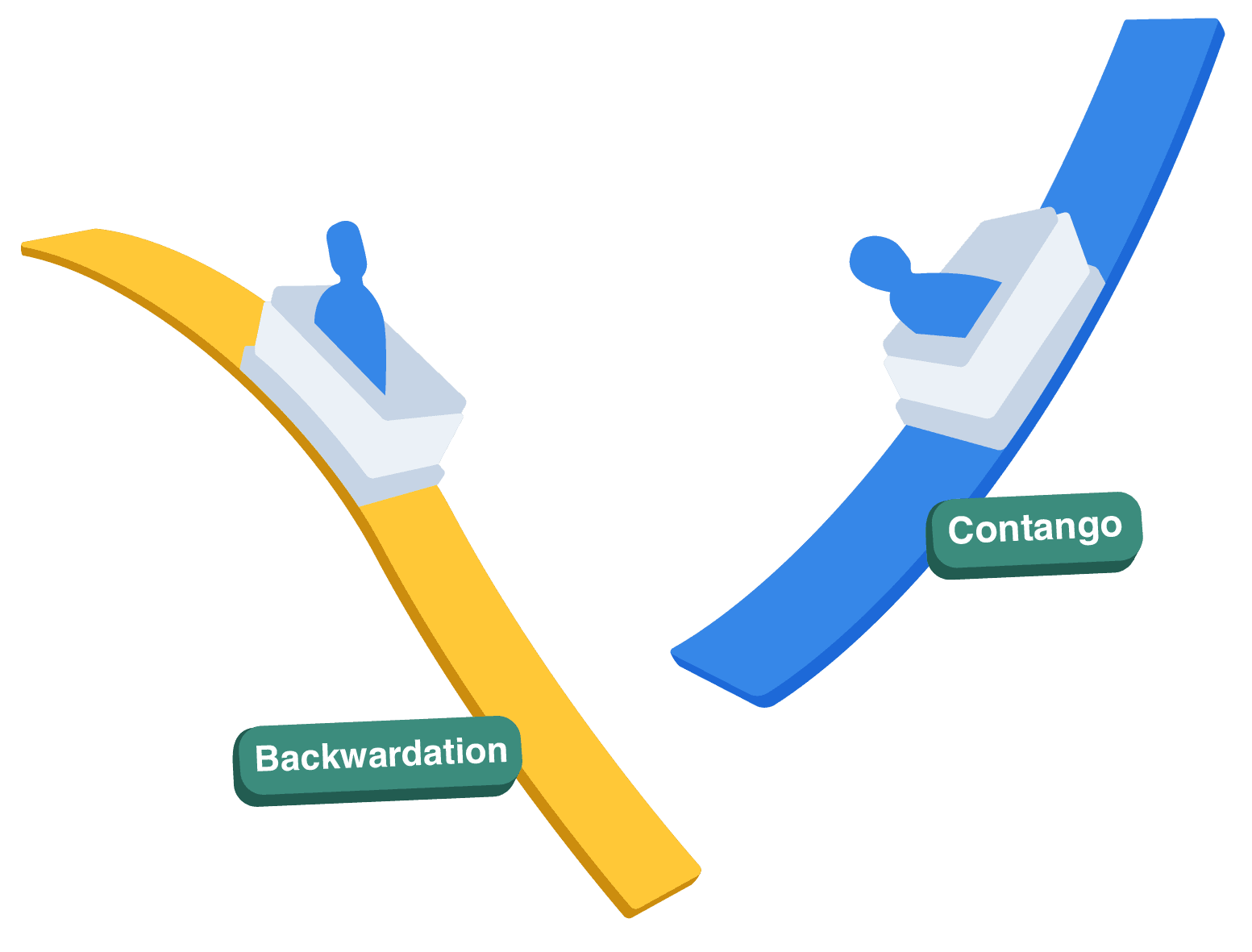

Die Futures-Preisbildung ist untrennbar mit der Beziehung zwischen Spotpreisen (aktuellen Marktpreisen) und Futures-Preisen (heute vereinbart für zukünftige Lieferung) verbunden.

Das Grundprinzip besagt, dass Futures-Preise den erwarteten zukünftigen Spotpreis widerspiegeln sollten, bereinigt um alle Kosten oder Vorteile, die mit dem Halten des Basiswerts bis zum Verfall verbunden sind.