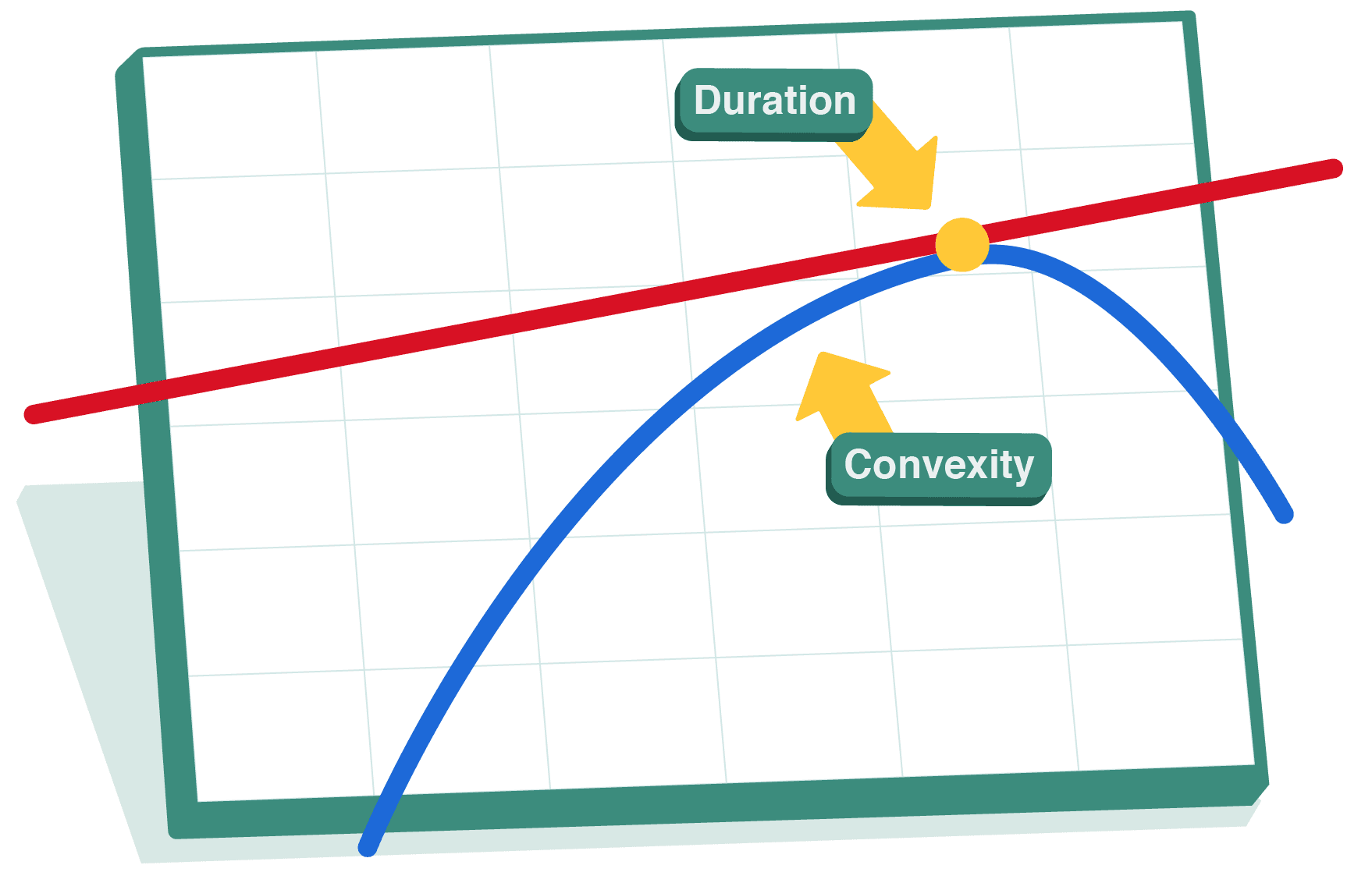

Einführung in das Zinsänderungsrisiko

Das Zinsänderungsrisiko ist das Potenzial für sinkende Anleihewerte bei steigenden Zinssätzen, was die Renditen für Anleger beeinflusst, die eine Reihe von Anleihen halten, wie Melvin aus der vorherigen Lektion.

Wenn die Zinsen steigen, fallen die Anleihepreise, was den Portfoliowert von Melvin beeinflusst.

Diese Lektion untersucht, wie Faktoren wie Laufzeit und Kuponraten die Zinssensitivität von Anleihen beeinflussen, und stellt Methoden zur Messung und Steuerung des Zinsänderungsrisikos vor, die es Anlegern ermöglichen, auch in volatilen Märkten Stabilität zu bewahren.