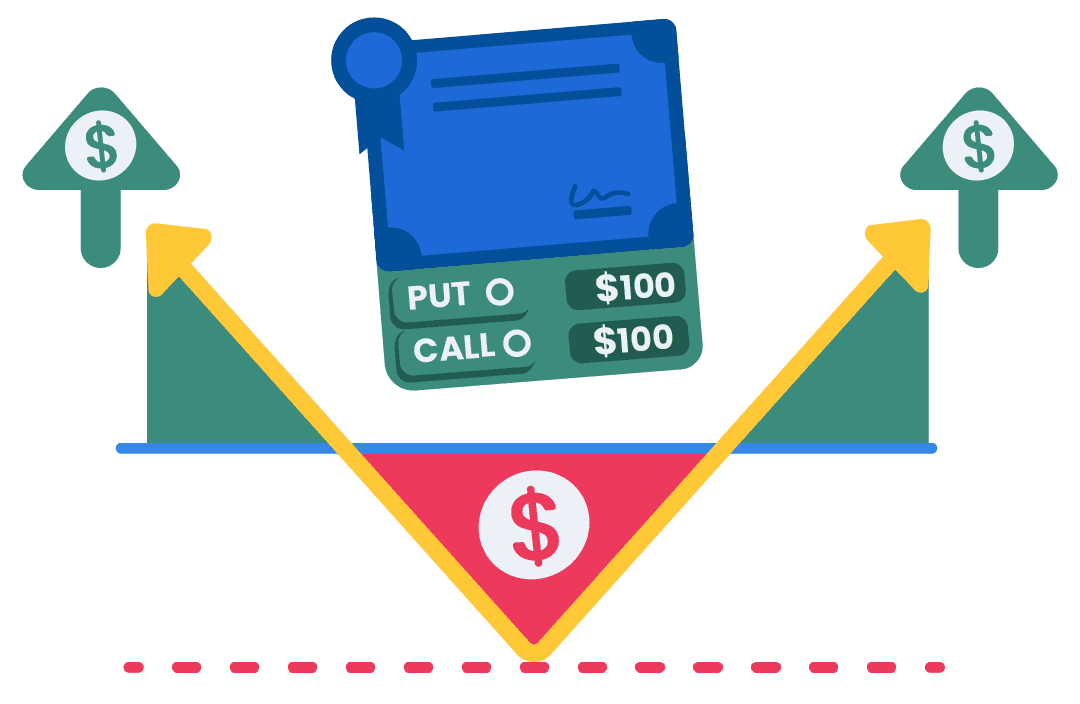

Bull-Call-Spread-Strategie

Stellen Sie sich vor, Sie glauben, dass der Kurs einer Aktie steigen wird, aber nur leicht. Anstatt eine teure Option zu kaufen, könnten Sie eine Strategie ausprobieren, die als Bull Call Spread bekannt ist.

Das bedeutet, dass Sie eine Call-Option mit einem niedrigeren Ausübungspreis kaufen und eine andere mit einem höheren Ausübungspreis verkaufen können, beide mit demselben Verfallsdatum.

Ihr maximaler Gewinn ist die Differenz zwischen den Ausübungspreisen abzüglich der gezahlten Nettoprämie, während Ihr maximaler Verlust auf die Nettoprämie begrenzt ist.

Denken Sie auch daran, dass für jedes Leg eine eigene Provisionsgebühr anfallen kann.