Luftraum-ChaosWie Krieg den globalen Flugverkehr durcheinanderbringt3/6/2026

3/6/2026

Der Arbeitsmarktbericht vom Februar lieferte eine Schlagzeile, die dramatisch klingt, die Beschäftigtenzahlen fielen um 92.000, aber die Details lesen sich eher wie eine Bodenwelle als ein Crash. Die Arbeitslosenquote stieg leicht auf 4,4 % von 4,3 %, die Löhne kletterten weiter, und der größte Teil des Schadens sieht vorübergehend und konzentriert aus, statt eines breiten Einstellungseinbruchs.

Kurze Erklärung: Der Arbeitsmarktfreitag kombiniert zwei Erhebungen, die Haushaltsbefragung (Arbeitslosigkeit, Erwerbsbeteiligung) und die Betriebserhebung (Beschäftigtenzahlen, Arbeitsstunden, Verdienste).

Hier die klare Momentaufnahme:

Warum es die Märkte interessiert: Beschäftigtenzahlen außerhalb der Landwirtschaft ziehen die Aufmerksamkeit auf sich, aber Löhne + Arbeitsstunden helfen bei der Beantwortung der eigentlichen Frage: "Kühlt sich der Arbeitsmarkt ab oder bricht er ein?" Der Arbeitsmarktfreitag bündelt all das in einer einzigen Veröffentlichung.

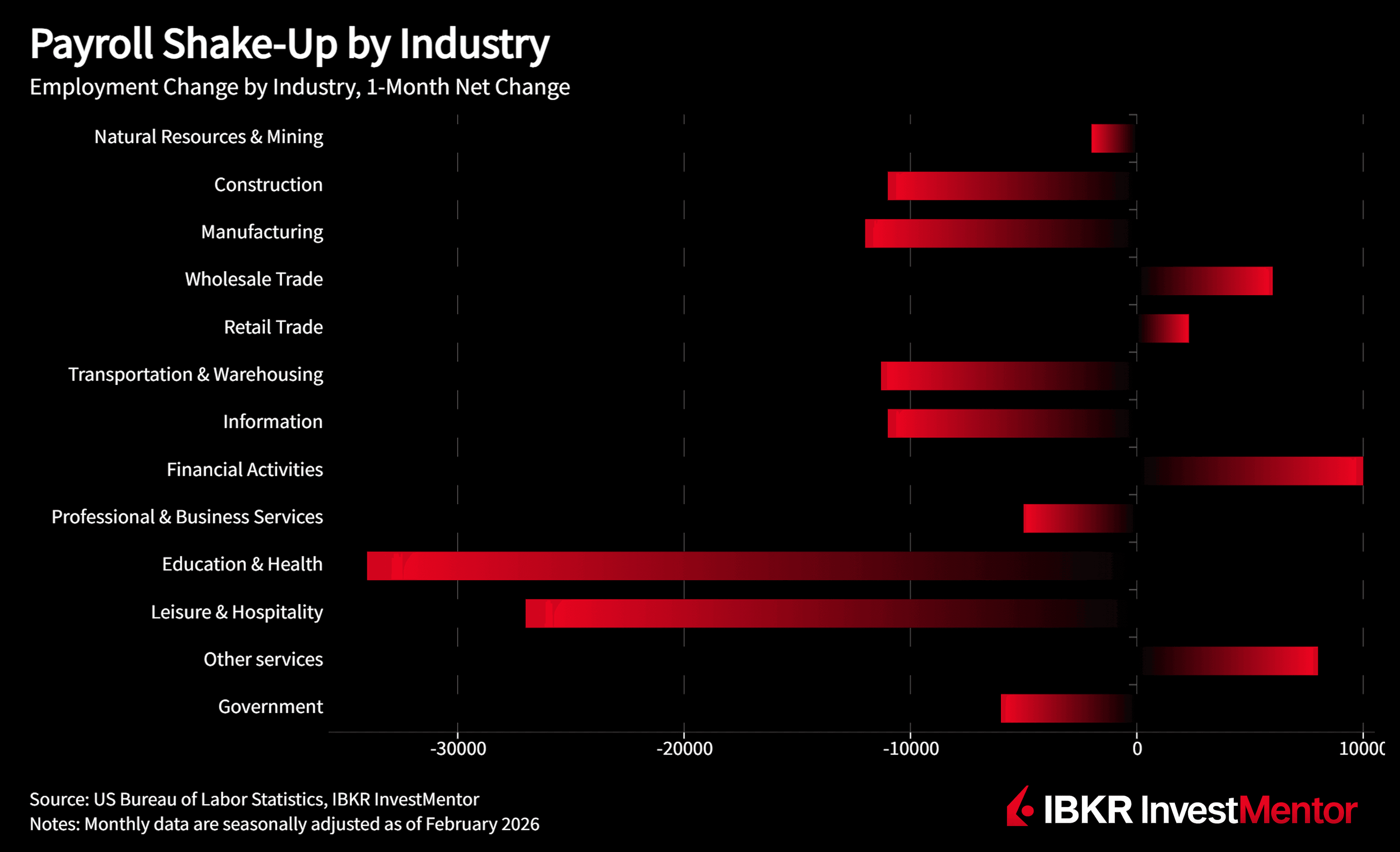

Dies war kein Monat nach dem Motto "alle haben aufgehört einzustellen", die Schwäche war ungleichmäßig verteilt:

Gleichzeitig stieg die Soziale Betreuung um +9.000, und die meisten anderen großen Branchen blieben im Wesentlichen unverändert. Fazit: Der Februar sieht nach Rauschen + Normalisierung aus, nicht nach einem breiten Einstellungsstopp.

Die "Stimmungsindikatoren" waren gemischt, und genau das macht diesen Bericht interessant:

Die Schlussfolgerung lautet: Die Einstellungsdynamik scheint nachzulassen, aber die Gehälter steigen weiterhin. Das ist Spätzyklus-Territorium, stützend genug, um Panik zu vermeiden, schwach genug, um die Debatte "Was macht die Fed als Nächstes?" am Leben zu halten.

Was als Nächstes zu beobachten ist: Erholt sich das Gesundheitswesen nach dem Streik? Beginnen die Arbeitsstunden zu sinken? Steigt die Langzeitarbeitslosigkeit weiter? Und ziehen Revisionen die Vormonate weiter nach unten?

Möchtest du mehr entdecken? Lade unsere kostenlose App herunter, um Experten-News und interaktive Lektionen zur Finanzwelt freizuschalten.