Private Credit

Was ist das?

Privatkredit ist Geld, das von Nicht‑Banken an Unternehmen verliehen wird: Investmentfonds, Pensionsfonds und** **spezialisierte Kreditgeber wie Ares und Blue Owl.

Geschäfte sind in der Regel mit flexiblen Konditionen, aber höheren Zinssätzen verbunden, die das größere Risiko widerspiegeln. Nach der Finanzkrise 2008 zogen die Banken ihre Geldbeutel zu, sodass private Kreditgeber einsprangen. Privatkredit ist für kleine und mittelständische Unternehmen, die Schwierigkeiten haben, Bankkredite zu erhalten und schnellen Zugang zu Kapital benötigen, unverzichtbar geworden.

Einst eine Nische, ist der Privatkredit explosionsartig gewachsen. Ende 2025 verwaltete er $3.5 trillion verwaltetes Vermögen.

Warum sollte mich das interessieren?

Während sich Privatkredit früher auf kleine und mittelgroße Unternehmen konzentrierte, ist er heute viel größer. Privatkredit-Fonds können große Übernahmen und Fusionen finanzieren und konkurrieren direkt mit Investmentbanken.

Entscheidend ist, dass dieser Markt nicht mehr ausschließlich professionellen Anlegern vorbehalten ist. Privatanleger können nun über börsennotierte Business Development Companies (BDCs), die an großen Börsen wie der NYSE und der Nasdaq gehandelt werden, auf Teile des Privatkredits zugreifen. Selbst nicht börsennotierte Fonds vermarkten sich zunehmend an wohlhabende Privatanleger.

Viele alternative Vermögensverwalter sind ebenfalls börsennotiert, was sie für Aktienanleger zugänglich macht.

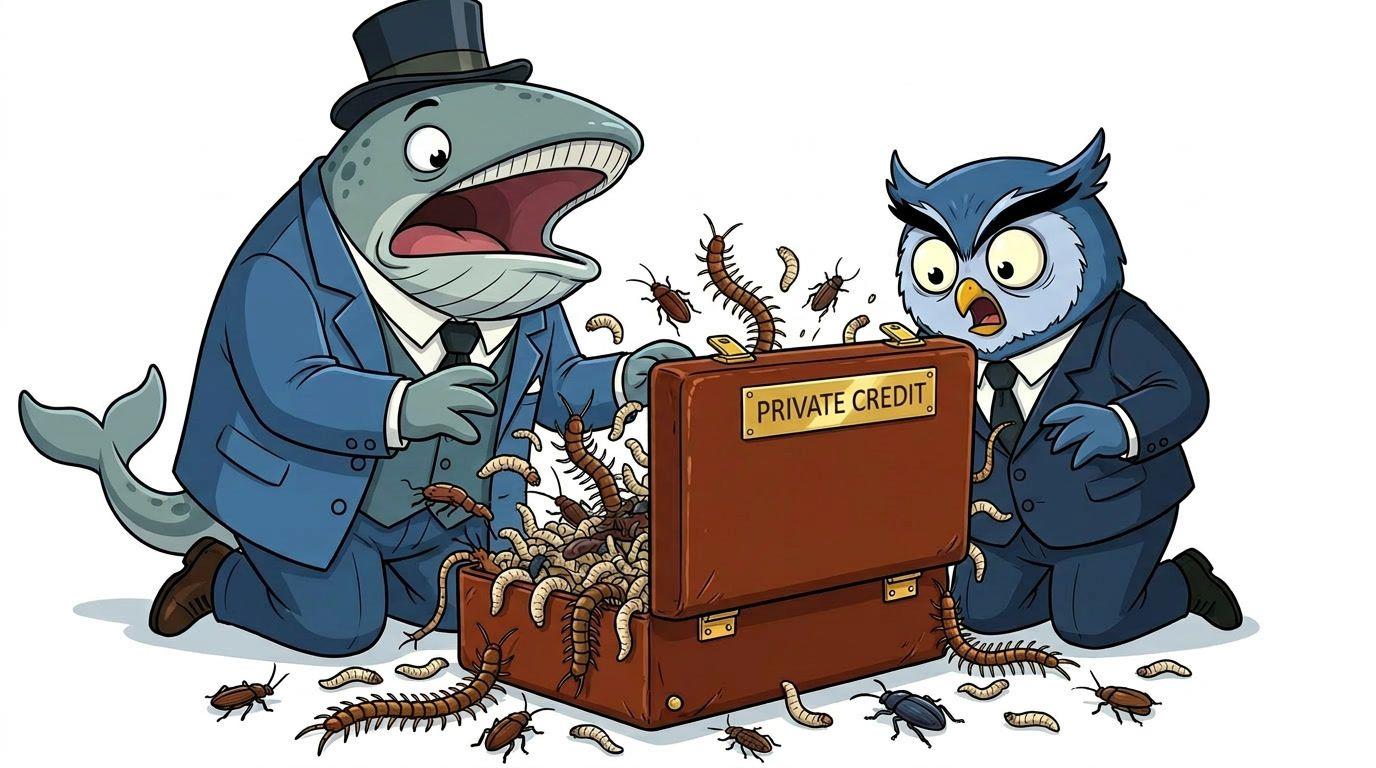

Wo ist der Haken?

Privatkredit verspricht höhere Renditen als Unternehmensanleihen. Aber beim Investieren gehen höhere Renditen tendenziell mit höheren Risiken einher.

- Illiquidität: Kredite sind illiquide und werden privat bewertet, sodass sie der Realität hinterherhinken können

- Leverage: Viele Kreditnehmer tragen bereits hohe Schulden

- PIK-Darlehen: Einige Unternehmen zahlen Zinsen mit weiteren Schulden (Payment-in-Kind) oder Eigenkapital, nicht mit Bargeld

- Rücknahmen: Wenn viele Anleger gleichzeitig aussteigen wollen, können Auszahlungen verzögert werden. Rücknahmen sind oft auf 5% des Fondsvermögens pro Quartal begrenzt.

- BDC-Risiko: Börsennotierte BDCs können stark schwanken, wenn das Vertrauen in den Sektor ins Wanken gerät