Introducción

El rendimiento ajustado al riesgo evalúa qué tan bien una inversión compensa los riesgos involucrados.

Compara rendimientos con riesgo, determinando si los rendimientos más altos justifican la volatilidad adicional.

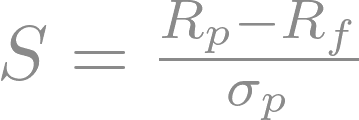

Métricas como el Ratio de Sharpe (rendimientos vs. volatilidad), Ratio de Treynor (rendimientos vs. riesgo de mercado) y Alfa de Jensen (rendimientos excesivos vs. mercado) proporcionan información sobre el equilibrio entre riesgo y recompensa de una cartera, ayudando a los inversores a tomar decisiones informadas sobre su estrategia.