Introducción

Para tomar decisiones informadas, Theodore busca entender cómo se determinan los precios de futuros.

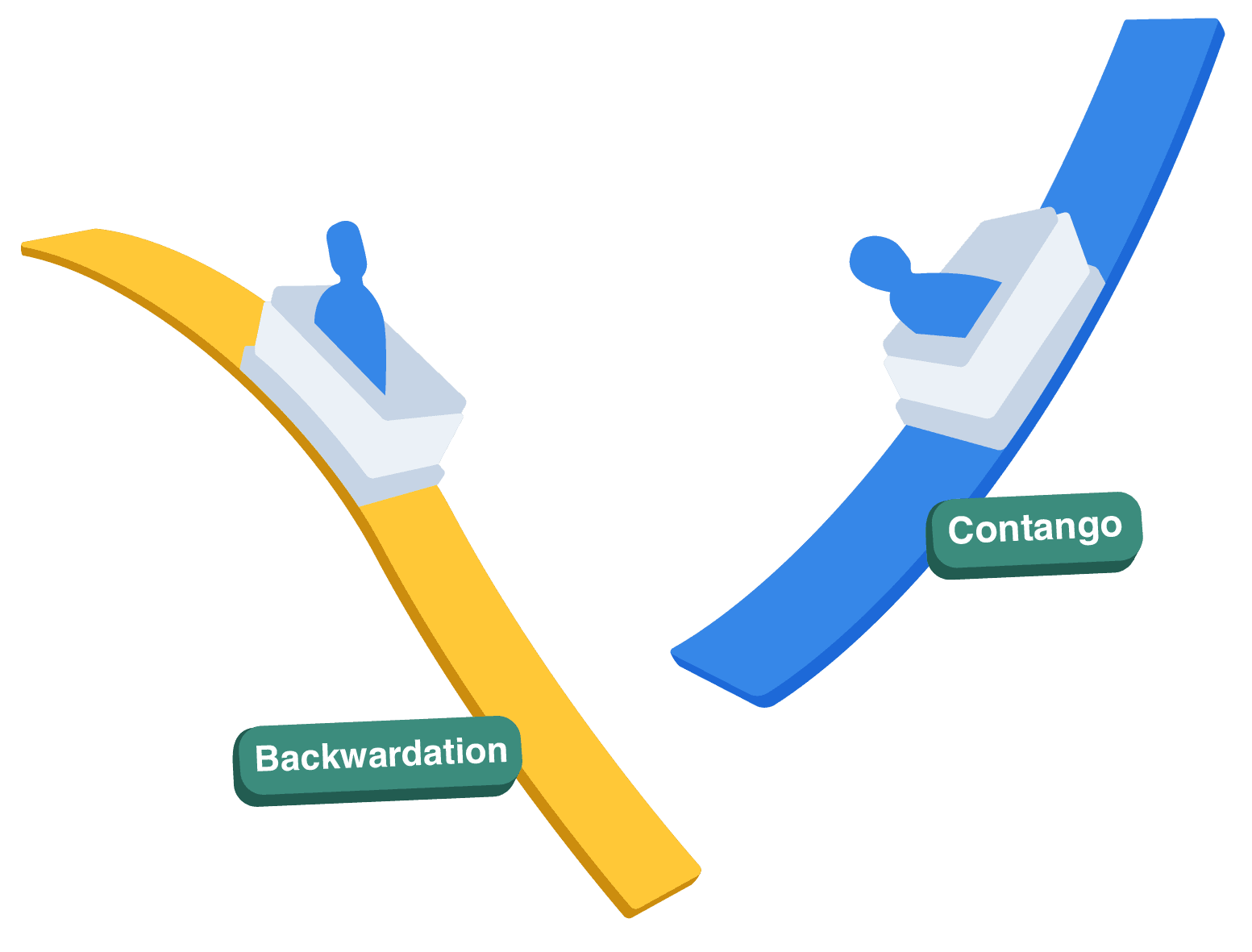

La fijación de precios de futuros está intrínsecamente conectada con la relación entre los precios al contado (precios de mercado actuales) y los precios de futuros (acordados hoy para entrega futura).

El principio principal es que los precios de futuros deben representar el precio al contado futuro anticipado, ajustado por cualquier costo o beneficio asociado con mantener el activo subyacente hasta el vencimiento.