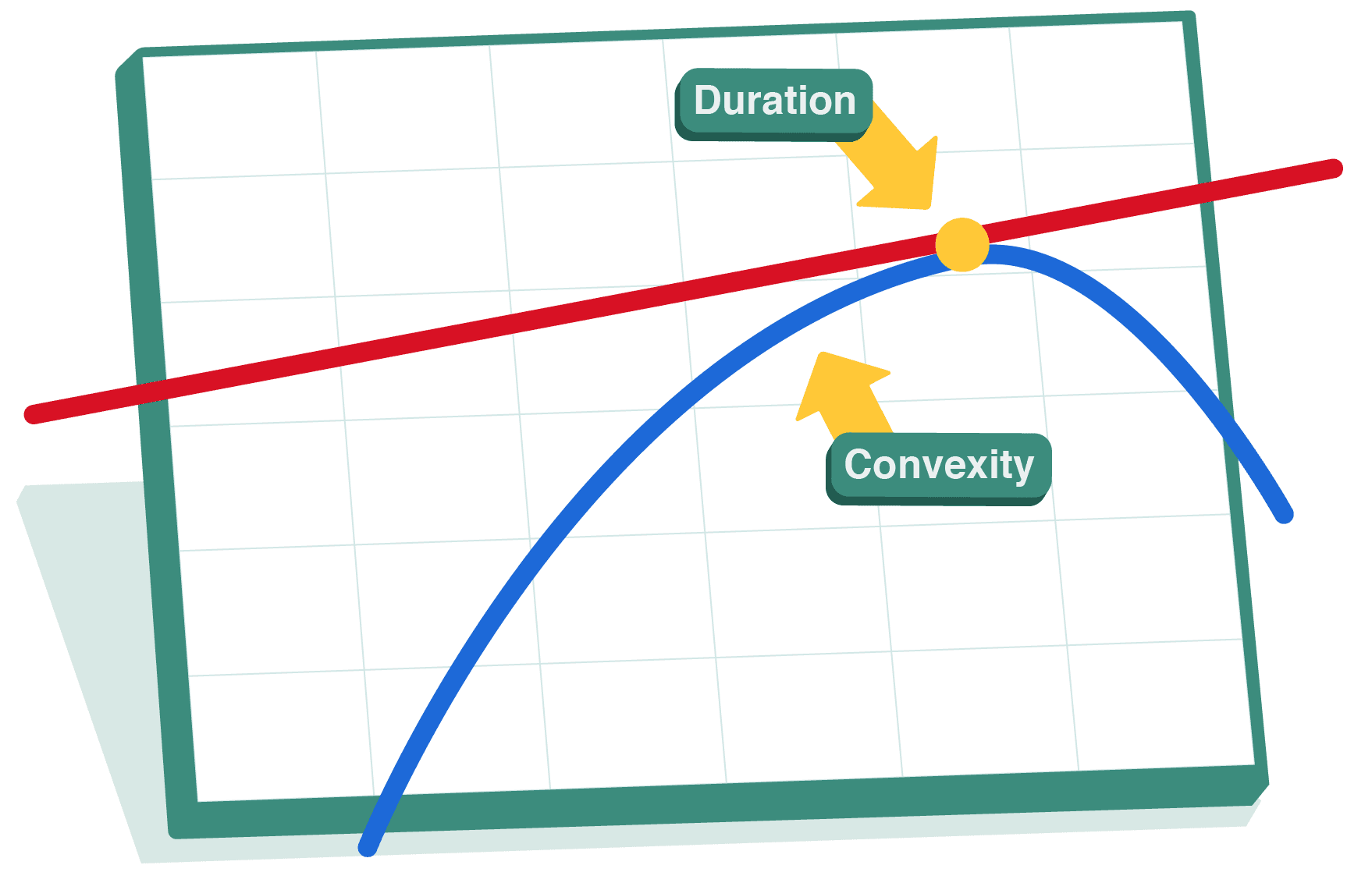

Introducción al Riesgo de Tasa de Interés

El riesgo de tasa de interés es el potencial de que los valores de los bonos disminuyan cuando suben las tasas de interés, impactando los rendimientos para los inversores que tienen una variedad de bonos como Melvin de la lección anterior.

A medida que suben las tasas, los precios de los bonos caen, afectando el valor de la cartera de Melvin.

Esta lección explora cómo factores como el vencimiento y las tasas de cupón impactan la sensibilidad de los bonos a los cambios de tasas e introduce formas de medir y gestionar el riesgo de tasa de interés, permitiendo a los inversores mantener la estabilidad incluso en mercados volátiles.