Crédito Privado

¿Qué es?

El crédito privado es dinero prestado a empresas por entidades no bancarias: fondos de inversión, fondos de pensiones y** **prestamistas especializados como Ares y Blue Owl.

Las operaciones suelen incluir condiciones flexibles pero tipos de interés más altos, lo que refleja el mayor riesgo. Tras la crisis financiera de 2008, los bancos restringieron sus préstamos, por lo que los prestamistas privados ocuparon su lugar. Se ha convertido en algo esencial para las pequeñas y medianas empresas que tienen dificultades para obtener préstamos bancarios y necesitan acceso rápido a efectivo.

Antes un nicho, el crédito privado ha experimentado un crecimiento explosivo. A finales de 2025, tenía $3.5 trillion en activos bajo gestión.

¿Por qué debería importarme?

Mientras que el crédito privado solía centrarse en empresas pequeñas y medianas, ahora es mucho más grande. Los fondos de crédito privado pueden financiar grandes adquisiciones y fusiones, compitiendo directamente con los bancos de inversión.

Es fundamental que este mercado ya no sea exclusivo para inversores profesionales. Los inversores minoristas ahora pueden acceder a partes del crédito privado a través de empresas de desarrollo empresarial (BDC) que cotizan en bolsa en las principales bolsas de valores como NYSE y Nasdaq. Incluso los fondos no cotizados se están comercializando cada vez más entre clientes minoristas adinerados.

Muchos gestores de activos alternativos también cotizan en bolsa, lo que los hace accesibles para los inversores en acciones.

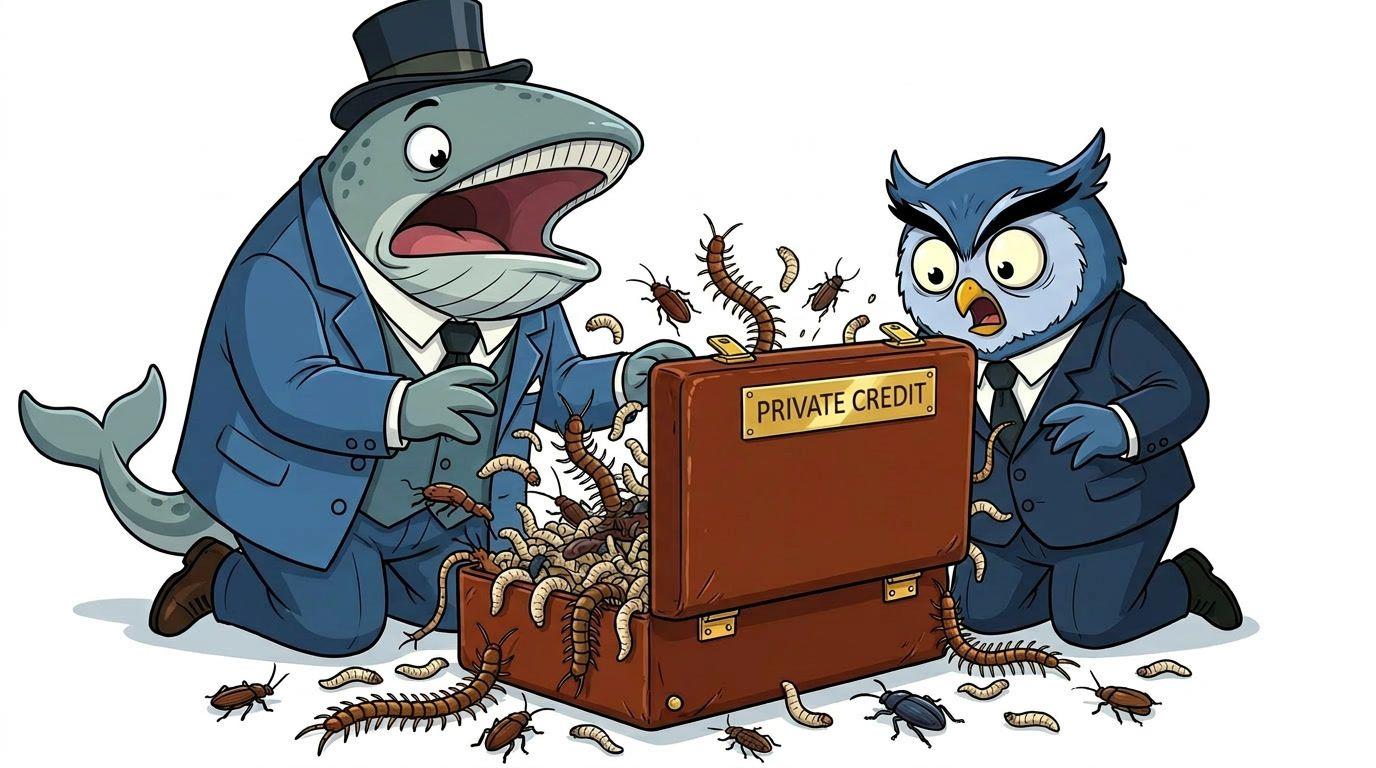

¿Cuál es la trampa?

El crédito privado promete rendimientos más altos que los bonos corporativos. Pero en la inversión, mayores rendimientos suelen ir acompañados de mayores riesgos.

- Iliquidez: Los préstamos son ilíquidos y se valoran de forma privada, por lo que pueden no reflejar la realidad

- Apalancamiento: Muchos prestatarios ya tienen una deuda elevada

- Préstamos PIK: Algunas empresas pagan intereses con más deuda (pago en especie) o capital, no en efectivo

- Reembolsos: Cuando muchos inversores quieren salir a la vez, los retiros pueden retrasarse. Los reembolsos suelen estar limitados al 5% de los activos del fondo por trimestre.

- Riesgo de BDC: Las BDC que cotizan en bolsa pueden oscilar bruscamente cuando la confianza en el sector se tambalea