Bevezetés a kamatos kamatba

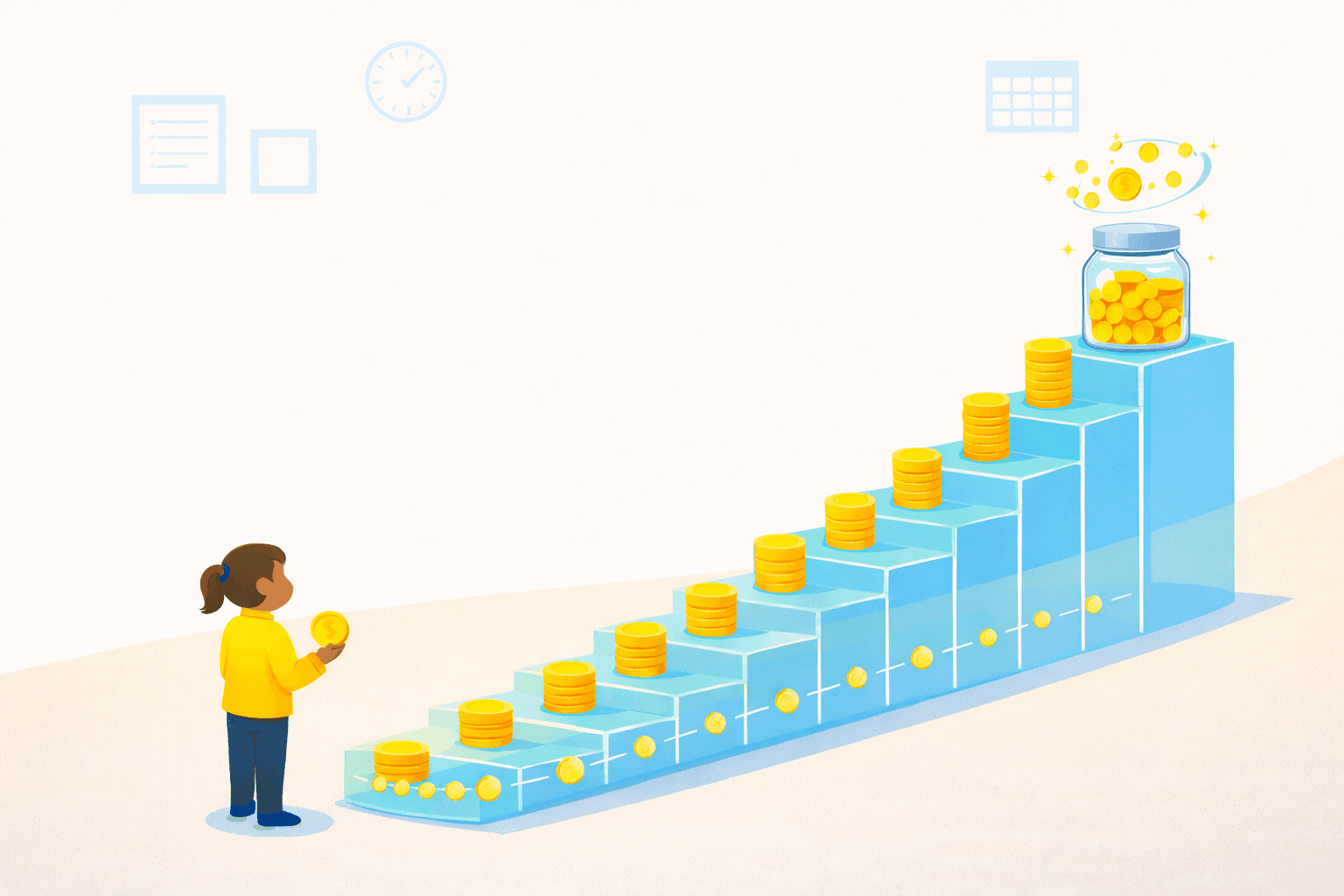

A kamatos kamat az a kamat, amelyet mind a kezdeti tőke, mind a korábbi időszakokból származó felhalmozott kamat után kapunk.

Az egyszerű kamattal ellentétben, amely egyenes vonalban növekszik, a kamatos kamat gyorsuló görbét hoz létre. Minél tovább fektet be, annál gyorsabb a növekedés.

Ez a "kamat a kamatra" koncepciója.

A lecke során végigkövetjük az élethosszig tartó barátok, Susan és Mike történetét, akiknek eltérő befektetési döntései bemutatják a kamatos kamat hatását pénzügyi jövőjükre.