Bevezetés

A kockázattal korrigált teljesítmény azt értékeli, hogy egy befektetés mennyire kompenzálja a felmerülő kockázatokat.

A hozamokat a kockázathoz viszonyítja, meghatározva, hogy a magasabb hozamok indokolják-e a megnövekedett volatilitást.

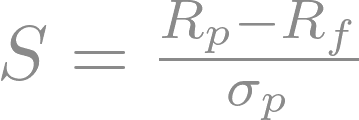

Az olyan mutatók, mint a Sharpe-ráta (hozam vs. volatilitás), a Treynor-ráta (hozam vs. piaci kockázat) és a Jensen's Alpha (többlethozam vs. piac), betekintést nyújtanak a portfólió kockázat-hozam egyensúlyába, segítve a befektetőket a stratégiájukkal kapcsolatos megalapozott döntések meghozatalában.