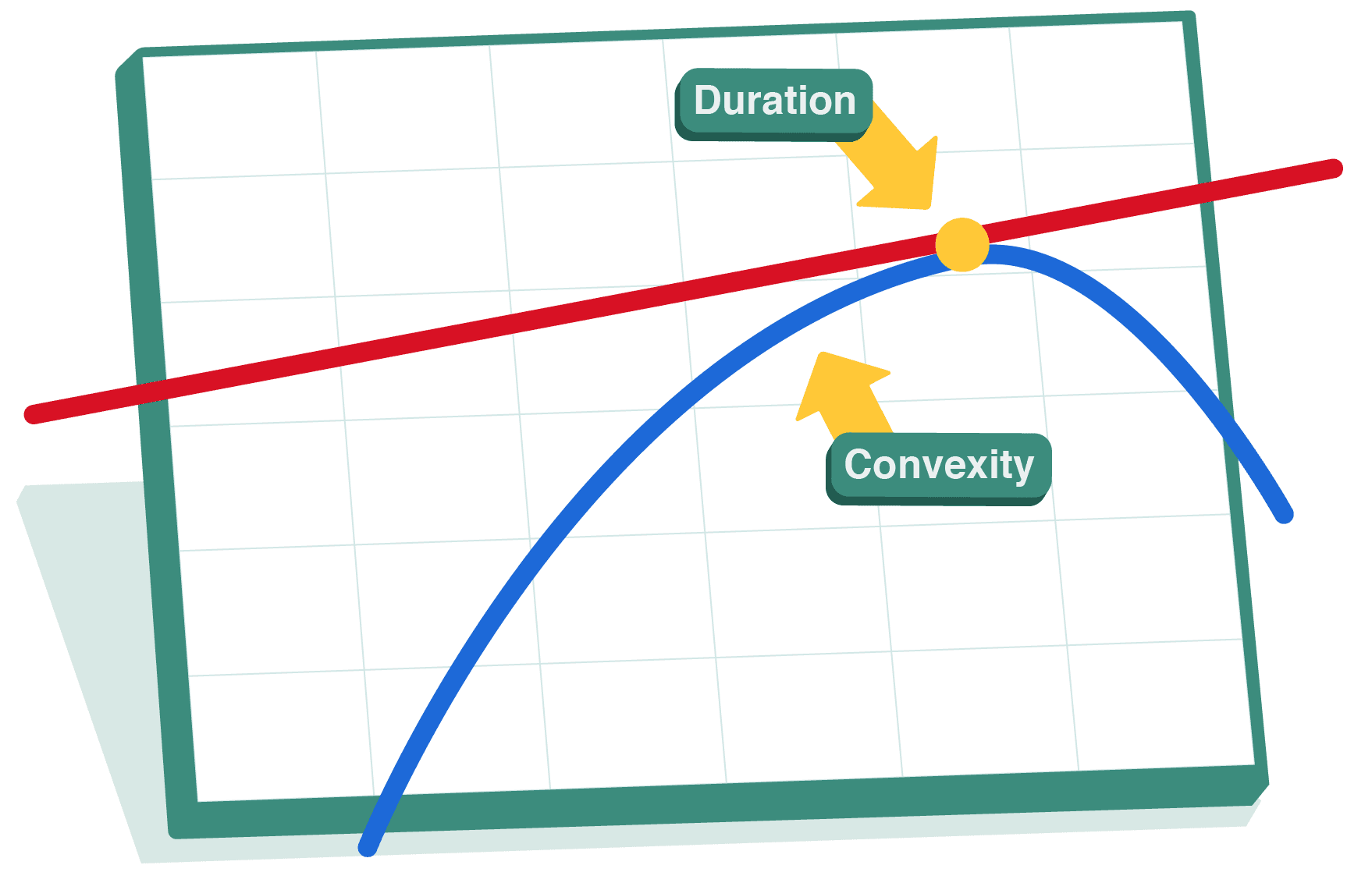

Bevezetés a kamatlábkockázatba

A kamatlábkockázat annak a lehetősége, hogy a kötvények értéke csökken, amikor a kamatlábak emelkednek, ami hatással van az olyan befektetők hozamaira, akik különböző kötvényeket tartanak, mint például Melvin az előző leckéből.

A kamatlábak emelkedésével a kötvényárak csökkennek, ami befolyásolja Melvin portfóliójának értékét.

Ez a lecke azt vizsgálja, hogy olyan tényezők, mint a lejárat és a kuponráták, hogyan befolyásolják a kötvények kamatláb-változásokra való érzékenységét, és bemutatja a kamatlábkockázat mérésének és kezelésének módjait, lehetővé téve a befektetők számára a stabilitás fenntartását még volatilis piacokon is.