Magánhitel

Mi az?

A magánhitel olyan pénz, amelyet nem‑banki szereplők kölcsönöznek vállalatoknak: befektetési alapok, nyugdíjalapok és specializált hitelezők, mint az Ares és a Blue Owl.

Az ügyletek általában rugalmas feltételekkel, de magasabb kamatokkal járnak, ami a nagyobb kockázatot tükrözi. A 2008-as pénzügyi válság után a bankok megszigorították a hitelezést, így a magánhitelezők léptek a helyükre. Ez elengedhetetlenné vált a kis- és középvállalkozások számára, amelyek nehezen jutnak bankhitelhez, és gyorsan készpénzhez kell jutniuk.

A korábban szűk piaci szegmensnek számító magánhitel robbanásszerűen növekedett. 2025 végén $3.5 trillion kezelt vagyonnal rendelkezett.

Miért fontos ez számomra?

Míg a magánhitel korábban kis- és közepes méretű cégekre összpontosított, mára sokkal nagyobbá vált. A magánhitel-alapok nagy felvásárlásokat és fúziókat is finanszírozhatnak, közvetlenül versenyezve a befektetési bankokkal.

Ami döntő fontosságú: ez a piac már nem kizárólag professzionális befektetők számára elérhető. A lakossági befektetők ma már hozzáférhetnek a magánhitel egyes részeihez nyilvánosan forgalmazott üzletfejlesztési társaságokon (BDC-ken) keresztül, amelyek olyan nagy tőzsdéken kereskednek, mint a NYSE és a Nasdaq. Még a nem tőzsdei alapok is egyre inkább a tehetős lakossági ügyfeleket célozzák meg.

Számos alternatív vagyonkezelő is tőzsdén jegyzett, így elérhetők a részvénybefektetők számára.

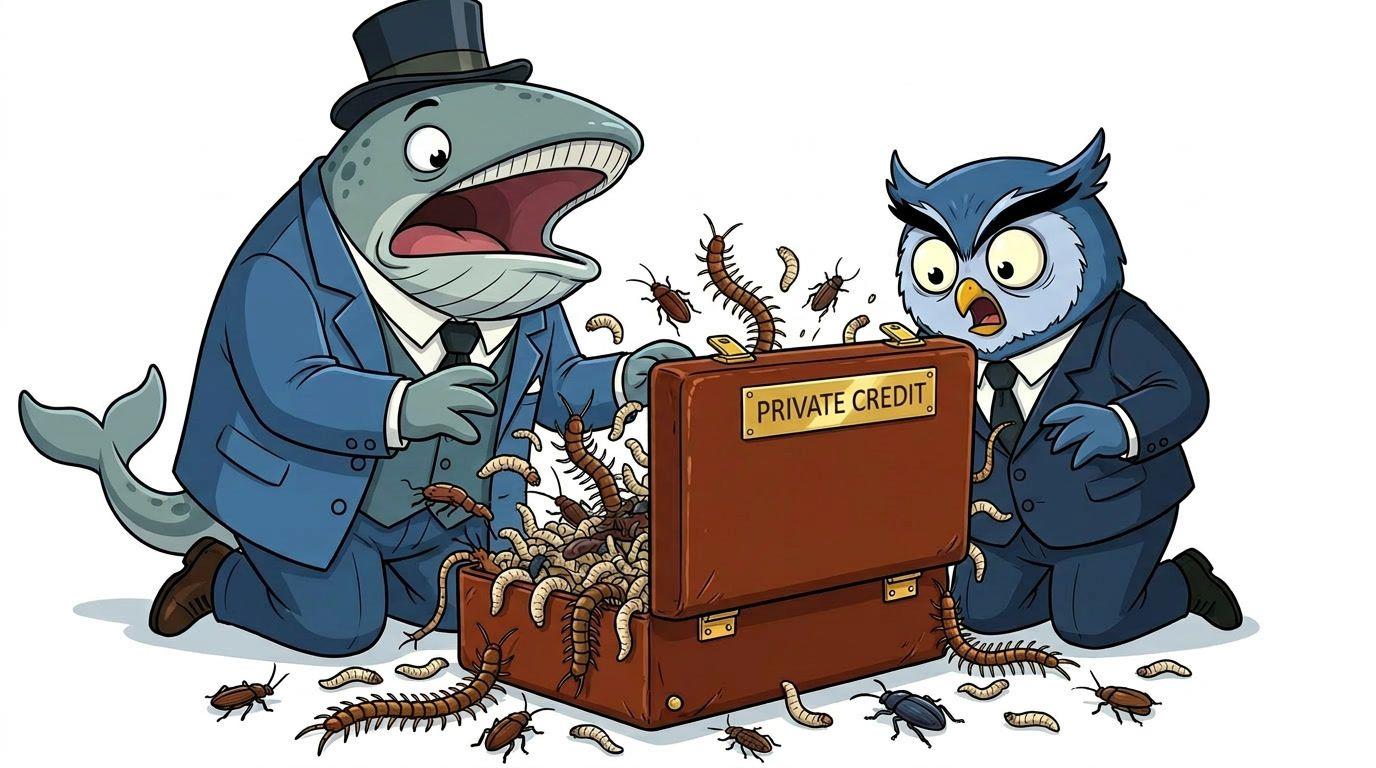

Mi a hátrány?

A magánhitel magasabb hozamot ígér, mint a vállalati kötvények. De a befektetéseknél a nagyobb hozam általában nagyobb kockázattal párosul.

- Illikviditás: A hitelek illikvidek és magánértékelésen alapulnak, így elmaradhatnak a valóságtól

- Tőkeáttétel: Sok hitelfelvevő már eleve nagy adósságot hordoz

- PIK hitelek: Egyes cégek a kamatot további adóssággal (természetbeni fizetés) vagy részvénnyel fizetik, nem készpénzzel

- Visszaváltások: Amikor sok befektető egyszerre akar kiszállni, a kivonások késhetnek. A visszaváltásokat gyakran az alap vagyonának negyedévenkénti 5%-ára korlátozzák.

- BDC kockázat: A nyilvánosan forgalmazott BDC-k élesen ingadozhatnak, amikor a szektorba vetett bizalom megrendül