Введение

Доходность с поправкой на риск оценивает, насколько хорошо инвестиция компенсирует связанные с ней риски.

Она сравнивает доходность с риском, определяя, оправдывает ли более высокая доходность дополнительную волатильность.

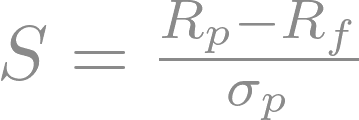

Такие показатели, как коэффициент Шарпа (доходность относительно волатильности), коэффициент Трейнора (доходность относительно рыночного риска) и альфа Дженсена (избыточная доходность относительно рынка), дают представление о балансе риска и доходности портфеля, помогая инвесторам принимать обоснованные решения относительно своей стратегии.