Введение

Чтобы принимать обоснованные решения, Теодор стремится понять, как формируются цены на фьючерсы.

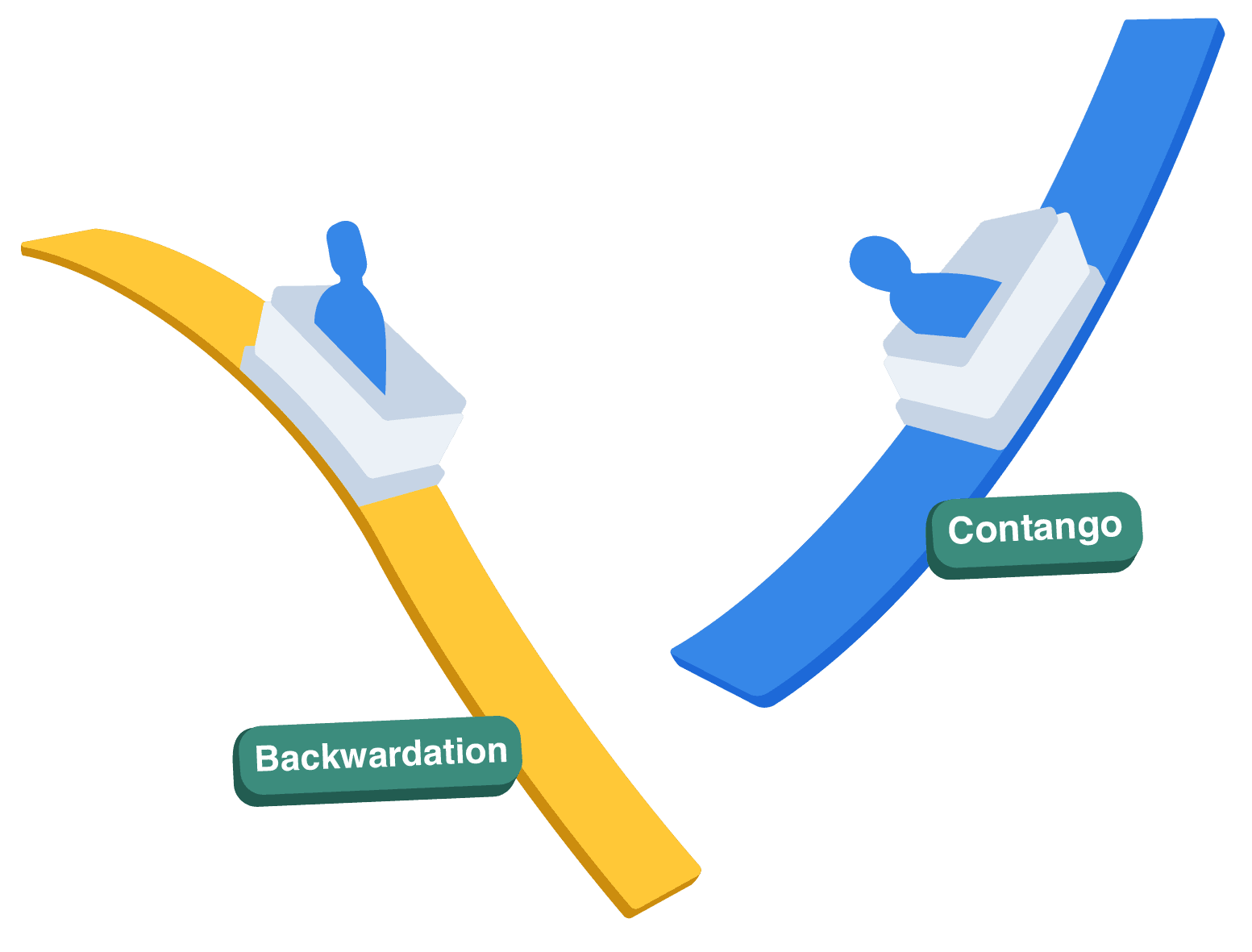

Ценообразование фьючерсов неразрывно связано с соотношением между спотовыми ценами (текущими рыночными ценами) и фьючерсными ценами (согласованными сегодня для поставки в будущем).

Основной принцип заключается в том, что фьючерсные цены должны отражать ожидаемую будущую спотовую цену с поправкой на любые затраты или выгоды, связанные с хранением базового актива до истечения срока контракта.