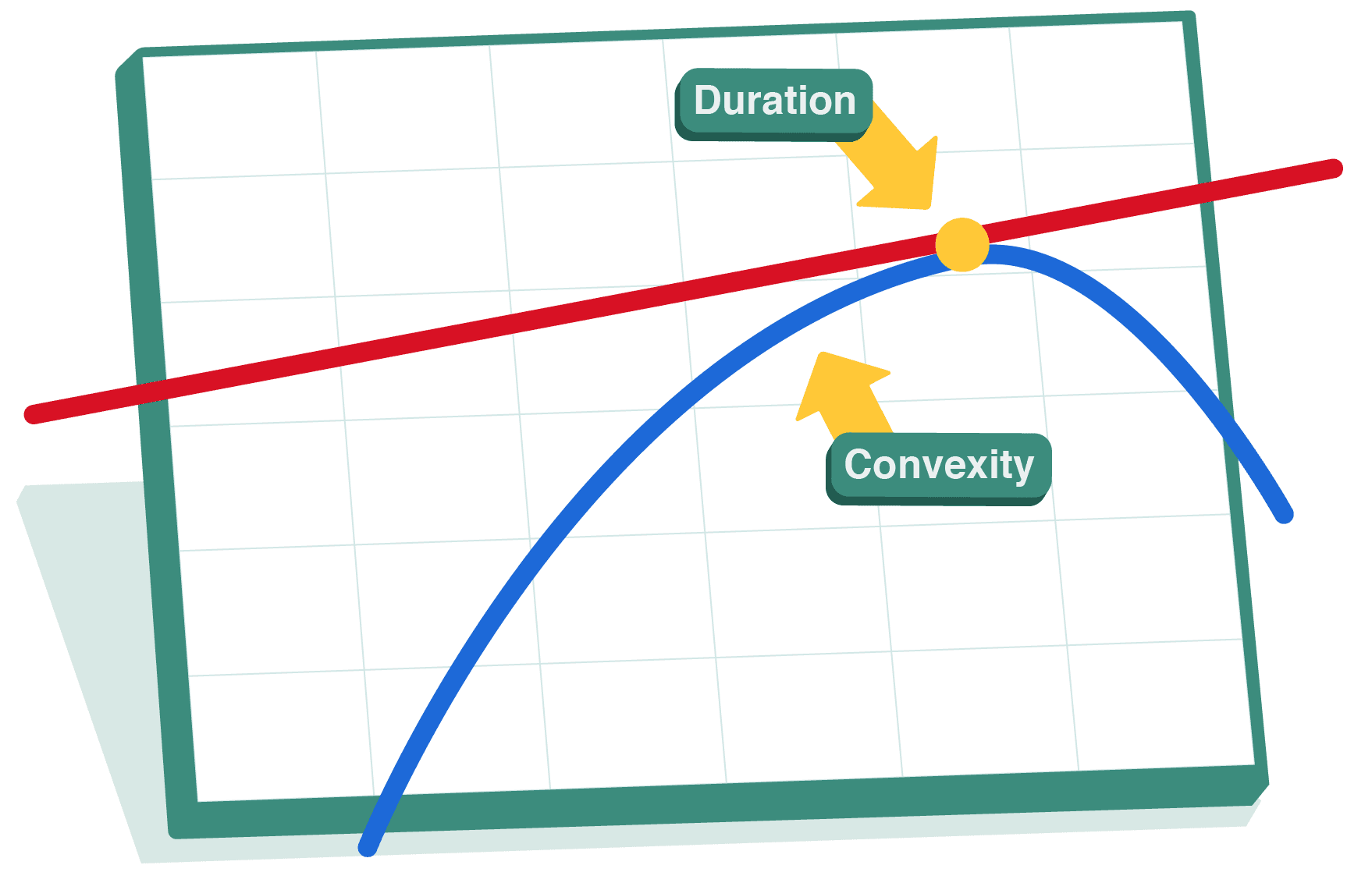

Введение в процентный риск

Процентный риск — это вероятность снижения стоимости облигаций при росте процентных ставок, что влияет на доходность инвесторов, владеющих различными облигациями, таких как Мелвин из предыдущего урока.

При росте ставок цены на облигации падают, что влияет на стоимость портфеля Мелвина.

В этом уроке рассматривается, как такие факторы, как срок погашения и купонные ставки, влияют на чувствительность облигаций к изменениям ставок, а также представлены способы измерения и управления процентным риском, позволяющие инвесторам сохранять стабильность даже на волатильных рынках.