利率风险介绍

利率风险是指当利率上升时债券价值可能下降的可能性,这会影响持有各种债券(如前一课中的梅尔文)的投资者的回报。

随着利率上升,债券价格下跌,影响梅尔文的投资组合价值。

本课程探讨了期限和票面利率等因素如何影响债券对利率变化的敏感性,并介绍了衡量和管理利率风险的方法,使投资者即使在波动的市场中也能保持稳定。

应对利率波动。

衡量债券敏感性并减少敞口。

利率风险介绍

利率风险是指当利率上升时债券价值可能下降的可能性,这会影响持有各种债券(如前一课中的梅尔文)的投资者的回报。

随着利率上升,债券价格下跌,影响梅尔文的投资组合价值。

本课程探讨了期限和票面利率等因素如何影响债券对利率变化的敏感性,并介绍了衡量和管理利率风险的方法,使投资者即使在波动的市场中也能保持稳定。

影响利率敏感性的因素

债券对利率变化的敏感性取决于多个因素。

期限较长的债券更敏感,因为其现金流延伸到更远的未来,增加了对利率波动的敞口。

票面利率较低的债券受影响更大,因为其价值的更大部分来自到期时的本金偿还。

此外,收益率较低的债券具有更高的价格波动性。

掌握这些因素有助于投资者预测潜在风险。

理解久期

久期是对债券对利率波动敏感性的估计,计算方法为所有现金流(息票和本金)收到时间的加权平均值。

例如,久期为8年的债券,如果利率上升1%,其价格可能会下跌8%。

这一指标帮助投资者衡量债券的风险水平,因为久期较长的债券在利率上升时更容易出现价格下跌,有助于制定利率风险敞口管理策略。

梅尔文探索期限较短的债券

为了降低利率风险,梅尔文决定研究期限较短的债券。

他发现了SecureCo公司提供的4年期公司债券,年息票率为4.5%。

计算其久期后,他发现它大约是3.7年。

认识到期限较短的债券对利率变化的敏感性较低,梅尔文投资了20,000美元购买SecureCo的债券。

这一转变降低了他投资组合的整体久期,有助于减轻未来加息可能带来的损失。

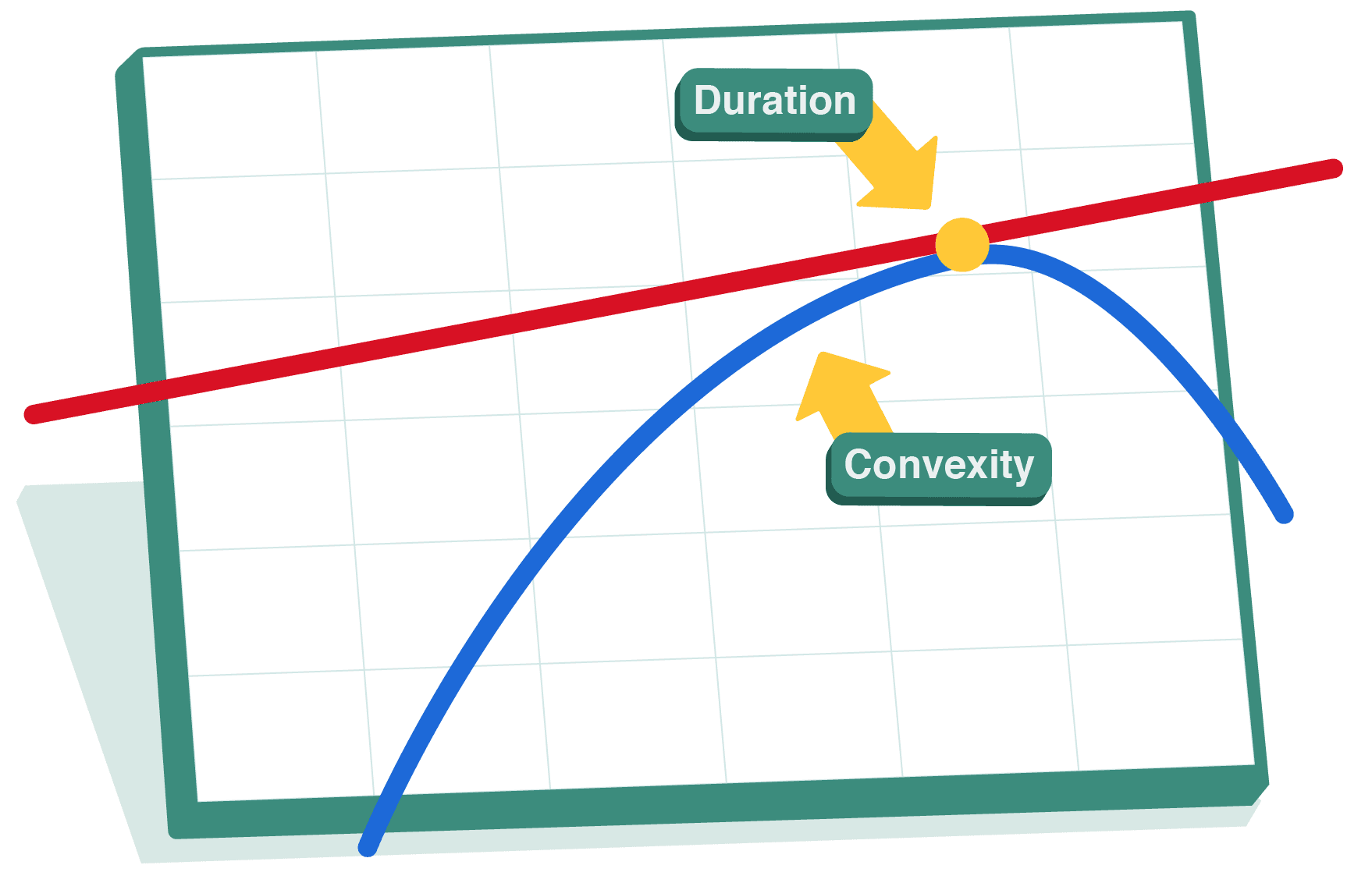

凸性解释

凸性完善了久期提供的估计,考虑了债券价格与利率之间关系的曲率。

它衡量债券久期如何随利率变化而变化。

凸性较高的债券与凸性较低的债券相比,在大幅利率变动中经历的价格波动较小。

在分析中纳入凸性可以为重大利率变化提供更准确的价格变化预测。