市场

防御性反弹

防御股票为何频频成为头条新闻

1/8/20261/9/2026

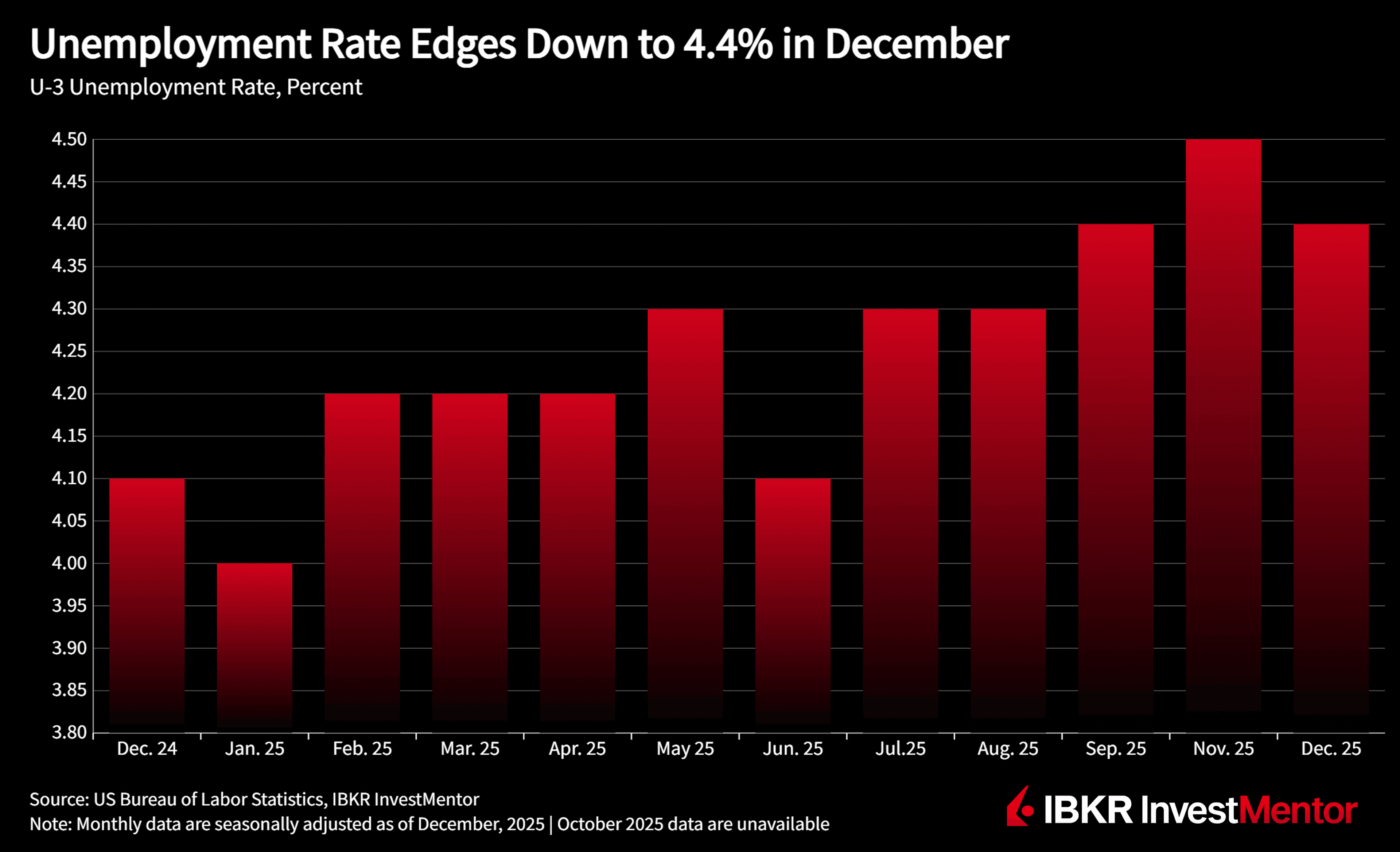

12月的数据揭示了一个表面稳定但内部承压的劳动力市场。失业率改善至4.4%,尽管季节性修正上调了此前的数据,非农就业人数温和增长50,000人。从数据上看,这并非一个疲软的市场。但当你将其与就业不足、长期失业、工资和情绪指标放在一起分析时,你会发现经济给家庭带来的实际感受远比标题数据所显示的更加艰难。

来自家庭调查的数据:

对历史数据的修正意味着,这一4.4%的读数现在代表着相较于2025年早些时候失业率走势的明显改善。按年龄和性别划分,成年男性和女性的失业率为3.9%,青少年为15.7%,月度变化不大。

但几项反映"劳动力市场质量"的指标正朝着更令人担忧的方向发展:

劳动参与率(62.4%)和就业人口比率(59.7%)全年几乎没有变化。

来自企业调查的数据:

就业增长集中在少数熟悉的领域:

这些行业反映的是服务和护理需求的稳定,而非广泛的招聘浪潮。

零售业减少了25,000个工作岗位,仓储会员店/大型超市和食品饮料零售商出现下降,部分被电子和电器商店的增长所抵消。联邦政府就业人数月度持平,但自1月以来减少了277,000人(9.2%),此前的扩张正在回撤。

修正数据带来了负面消息:

两者合计,比最初报告的减少了76,000个工作岗位,进一步印证了就业势头已经放缓一段时间的判断。

工资仍在上涨,但涨幅不足以让劳动者对财务状况感到安心:

平均时薪(AHE,全体员工):- 12月+0.3%

生产和非管理人员的平均时薪:- 基本持平于**$31.76**(+3美分)

平均每周工时:- 降至34.2小时(–0.1小时),制造业为39.9小时,加班时间稳定在2.9小时

因此,家庭看到的是账面上稳健的工资增长,但有两个因素削弱了这种安慰感:

最新的消费者信心数据印证了这一点:

综合以上所有因素,得出的结论既不是"一切正常",也不是"一切崩溃"。情况更为复杂:

这是一个承受隐性压力的劳动力市场:仍在运转,仍在创造就业,但给许多家庭带来的日常现实感受依然紧张。对于政策制定者而言,这种组合使决策变得复杂——一方面,没有明显的崩溃迫使立即采取行动;另一方面,也没有迹象表明劳动者感觉自己已经回到了真正舒适的状态。