Märkte

Handelszeiten

Wall Street bereitet sich auf einen Rund-um-die-Uhr-Aktienmarkt vor

12/16/202512/16/2025

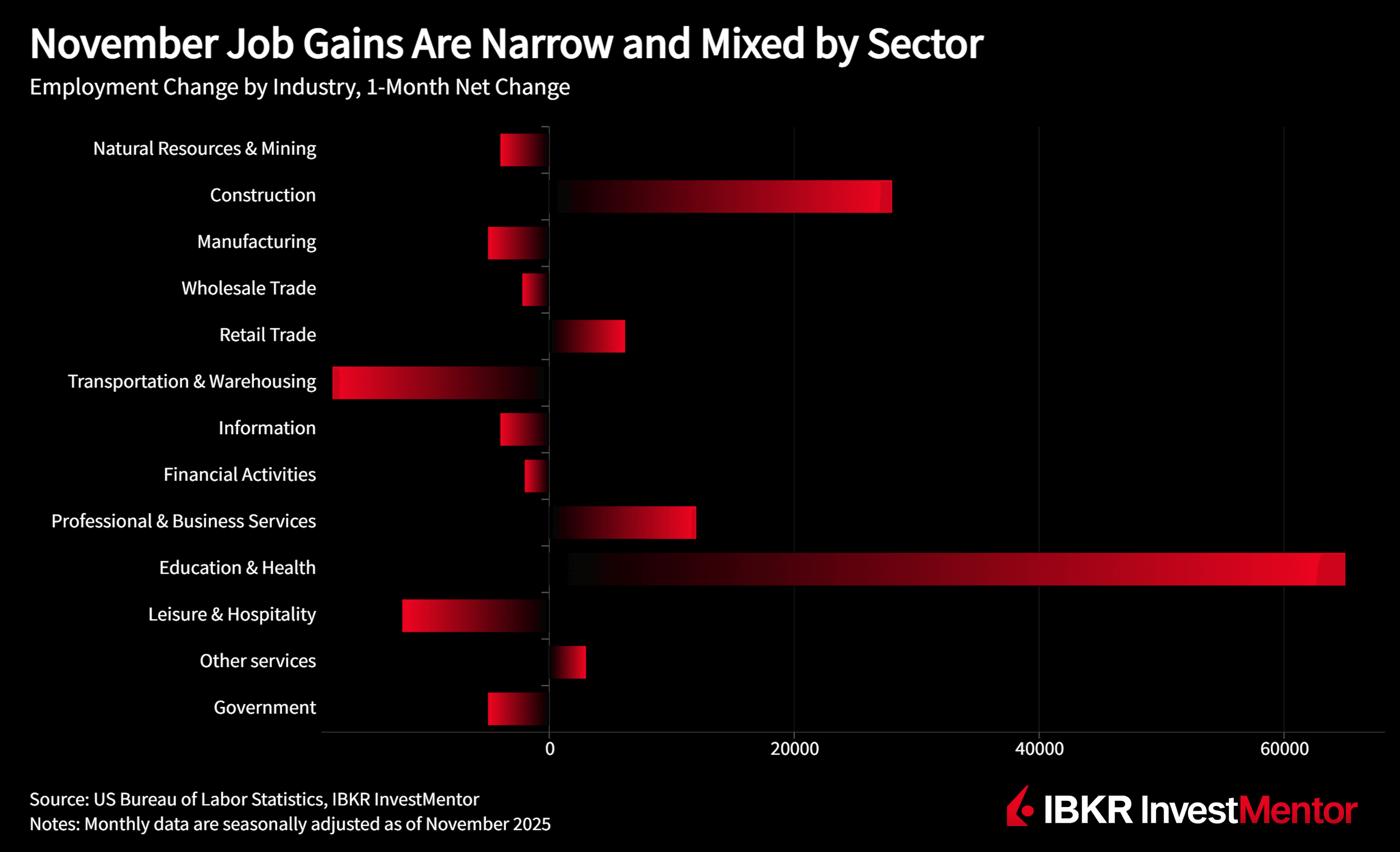

Die Gesamtzahl der Beschäftigten außerhalb der Landwirtschaft stieg im November um nur 64.000 und hat sich "seit April kaum verändert". Das ist ein ganz anderes Umfeld als die rasanten Beschäftigungszuwächse, die wir nach der Pandemie erlebt haben. Die Einstellungen sind zwar noch positiv, aber wir befinden uns viel näher an der Stagnationsgrenze als an einem boomenden Arbeitsmarkt.

Die Zuwächse, die es gab, waren eng begrenzt:

Dem gegenüber standen:

Die Arbeitslosenquote verharrte bei 4,6 %, nahezu unverändert gegenüber September, aber gestiegen von 4,2 % vor einem Jahr. Das entspricht 7,8 Millionen Arbeitslosen, gegenüber 7,1 Millionen im November des Vorjahres.

Unter der Oberfläche:

Eine Zahl sticht hervor: Die Zahl der Personen, die aus wirtschaftlichen Gründen Teilzeit arbeiten, sprang um 909.000 auf 5,5 Millionen. Das sind Arbeitnehmer, die Vollzeitstellen wollen, aber nicht die entsprechenden Stunden bekommen. Das ist oft ein frühes Anzeichen dafür, dass Arbeitgeber an den Rändern kürzen – erst die Stunden reduzieren, bevor sie Personal abbauen.

Die durchschnittlichen Stundenlöhne für alle Beschäftigten im Privatsektor stiegen im Monatsvergleich um nur 0,1 % und um 3,5 % im Jahresvergleich. Für Produktions- und nicht leitende Angestellte war der Lohnanstieg etwas stärker (+0,3 % m/m), aber wir liegen immer noch deutlich unter dem Spitzenlohnwachstum, das früher im Zyklus zu beobachten war.

Die durchschnittliche Wochenarbeitszeit stieg leicht auf 34,3 Stunden, aber die Arbeitsstunden und Überstunden im verarbeitenden Gewerbe blieben im Wesentlichen unverändert. Zusammen mit dem Anstieg der unfreiwilligen Teilzeitarbeit deutet dies weiterhin auf einen Arbeitsmarkt hin, in dem die Verhandlungsmacht wieder zu den Arbeitgebern wandert.

Der Bericht wird auch durch den Shutdown der Bundesregierung erschwert, der vom 1. Oktober bis zum 12. November andauerte:

Selbst unter Berücksichtigung dieser Störfaktoren ist das allgemeine Muster klar: Das Beschäftigungswachstum hat sich verlangsamt, die Arbeitslosigkeit ist höher als vor einem Jahr, und die Unterauslastung unter der Oberfläche (Kurzzeitarbeitslose, unfreiwillige Teilzeit) baut sich allmählich auf.

Für politische Entscheidungsträger und Märkte stützt dieser Bericht das Narrativ eines sich langsam abkühlenden Arbeitsmarktes statt eines plötzlichen Einbruchs:

Für Anleger lautet die Erkenntnis, dass sich das "Spätzyklusgefühl" der Wirtschaft nun deutlicher in den Daten zeigt: eng begrenzte sektorale Beschäftigungszuwächse, schwächeres Beschäftigungswachstum, noch positives, aber nachlassendes Lohnwachstum und mehr Menschen, die sich mit weniger Arbeitsstunden zufriedengeben, als sie eigentlich möchten.

Möchtest du mehr entdecken? Lade unsere kostenlose App herunter, um Experten-News und interaktive Lektionen zur Finanzwelt freizuschalten.