Mercados

Horario de Negociación

Wall Street se Prepara para un Mercado de Valores Continuo

12/16/202512/16/2025

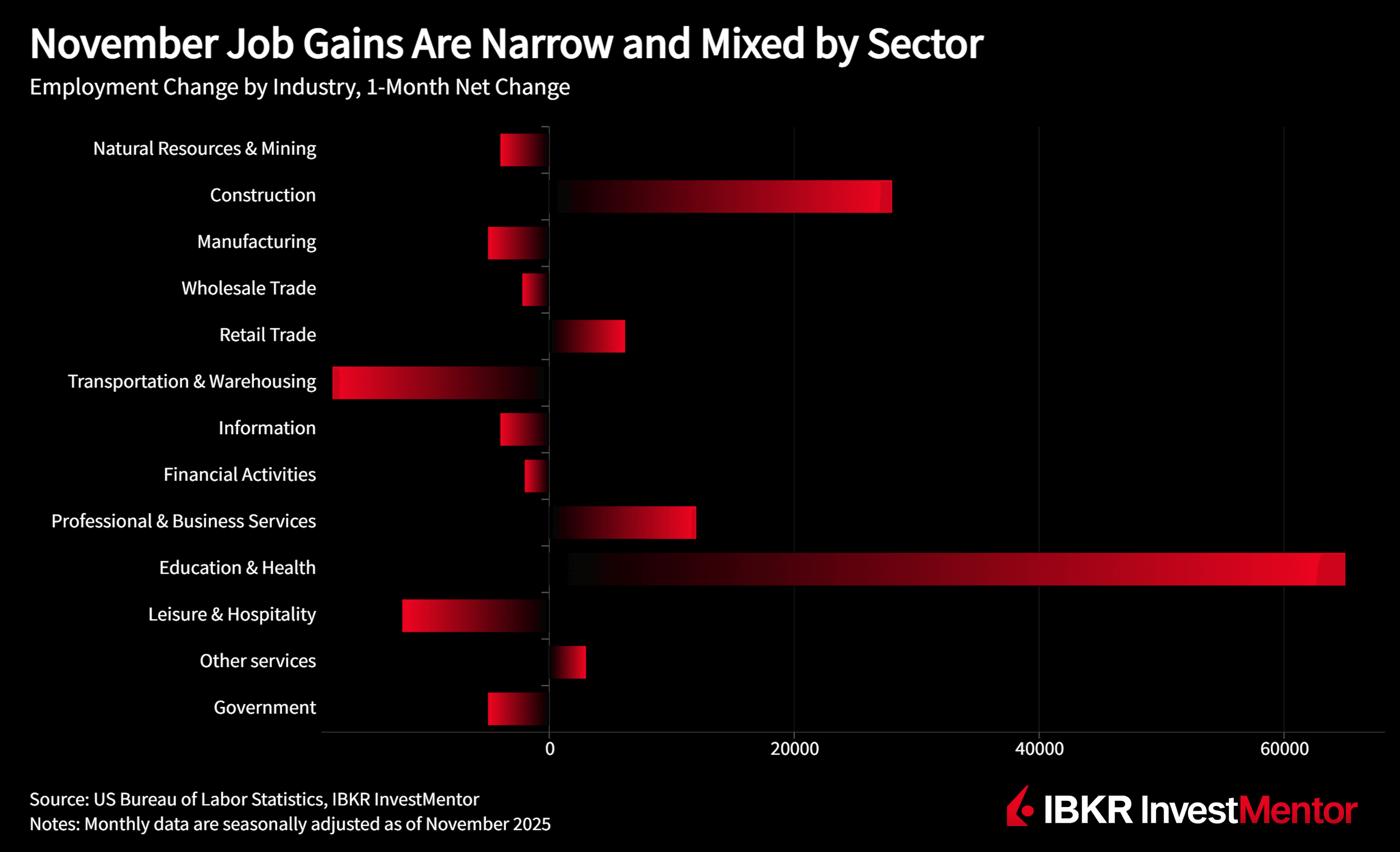

La nómina total del sector no agrícola aumentó solo 64.000 en noviembre y ha mostrado "poco cambio neto" desde abril. Este es un contexto muy diferente de los rápidos aumentos de empleo que vimos después de la pandemia. La contratación sigue siendo positiva, pero estamos mucho más cerca de la velocidad de pérdida que de un mercado laboral en auge.

Los aumentos que se registraron fueron limitados:

Compensando esto, vimos:

La tasa de desempleo se mantuvo en el 4,6%, prácticamente sin cambios respecto a septiembre, pero superior al 4,2% de hace un año. Esto se traduce en 7,8 millones de personas desempleadas, frente a 7,1 millones en noviembre pasado.

Bajo la superficie:

Un número que destaca: personas trabajando a tiempo parcial por razones económicas aumentaron en 909.000 a 5,5 millones. Estos son trabajadores que desean empleos a tiempo completo pero no pueden obtener las horas. Esto suele ser una señal temprana de que los empleadores están ajustando en los márgenes, reduciendo horas antes de reducir personal.

Salarios por hora promedio para todos los trabajadores del sector privado aumentaron solo un 0,1% en el mes y 3,5% durante el año pasado. Para trabajadores de producción y no supervisores, el salario fue un poco más fuerte (+0,3% m/m), pero seguimos muy por debajo del crecimiento salarial máximo observado anteriormente en el ciclo.

La semana laboral promedio aumentó ligeramente a 34,3 horas, pero las horas de manufactura y el tiempo extra fueron básicamente sin cambios. Considerado en conjunto con el aumento del trabajo a tiempo parcial involuntario, esto sigue pareciendo un mercado laboral donde el poder de negociación se está desplazando nuevamente hacia los empleadores.

El informe también se complica por el cierre del gobierno federal que se extendió del 1 de octubre al 12 de noviembre:

Incluso permitiendo ese ruido, el patrón más amplio es claro: el crecimiento del empleo se ha desacelerado, el desempleo es más alto que hace un año, y la holgura bajo la superficie (desempleados a corto plazo, trabajo a tiempo parcial involuntario) se está acumulando gradualmente.

Para los responsables de políticas y los mercados, este dato respalda la narrativa de un mercado laboral que se enfría lentamente en lugar de un quiebre repentino:

Para los inversores, la conclusión es que la sensación de "ciclo tardío" de la economía ahora se muestra más claramente en los datos: ganancias de empleo sectorial estrecho, crecimiento de nómina más suave, salarios aún positivos pero moderándose, y más personas conformándose con menos horas de las que les gustaría.

¿Quieres explorar más? Descarga nuestra app gratuita para desbloquear actualizaciones de noticias de expertos y lecciones interactivas sobre el mundo financiero.