Materias primas

Economía inflada

Cómo la guerra en Oriente Medio encarece los precios desde los globos hasta el pan

3/17/20263/18/2026

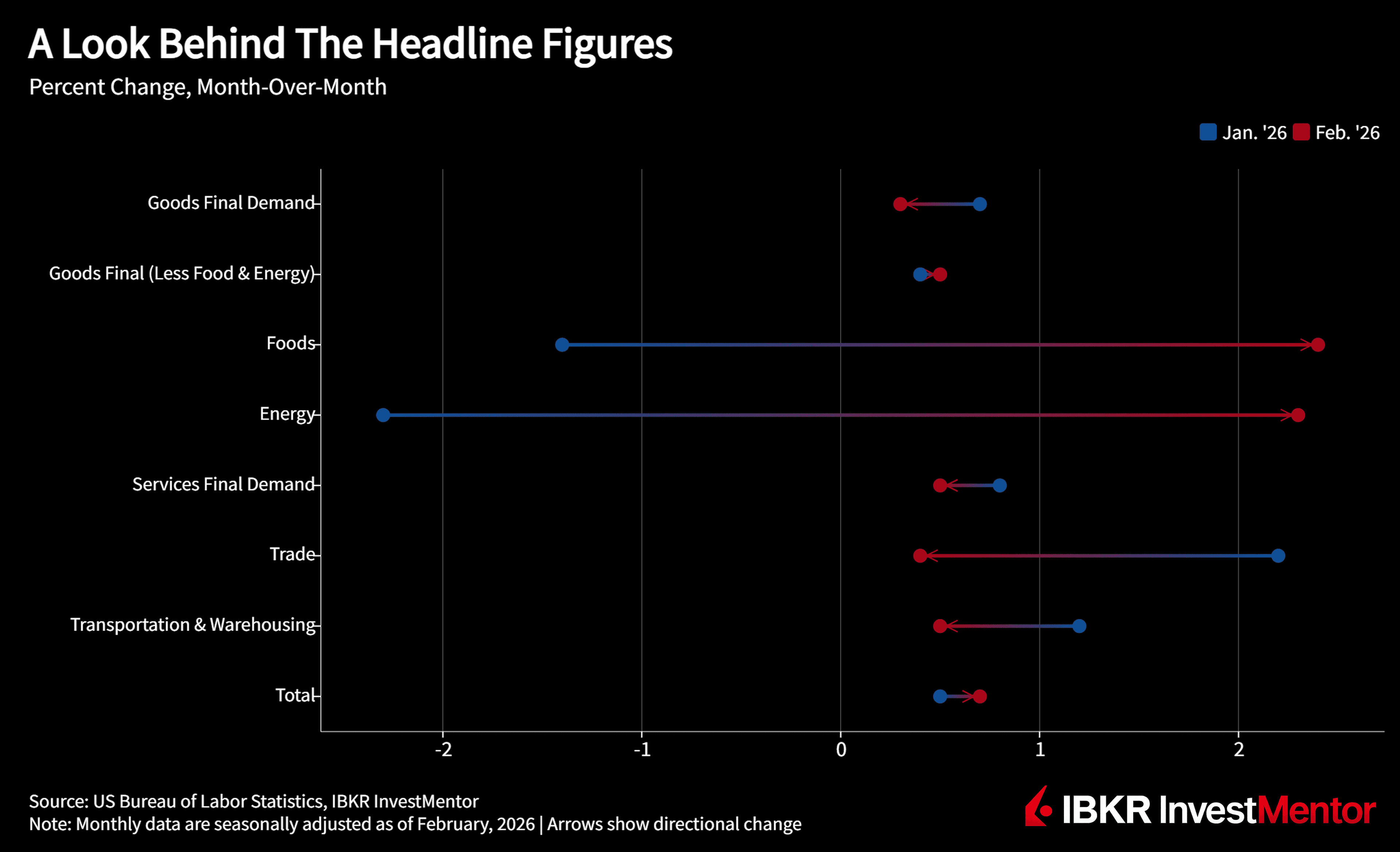

El índice de precios al productor (IPP) en EE. UU. para la demanda final, básicamente la inflación antes de llegar a los estantes de las tiendas, subió un 0.7% en febrero. Eso es más rápido que en enero (+0.5%) y diciembre (+0.4%).

En términos interanuales, los precios de la demanda final subieron un 3.4%, el mayor incremento anual desde febrero de 2025.

Traducción para principiantes: Las empresas están pagando más a lo largo de la cadena de suministro, y eso puede acabar reflejándose en los precios al consumidor, a menos que las empresas absorban los costes.

Si eliminamos los componentes volátiles (alimentos, energía y márgenes comerciales), el IPP "subyacente" aún subió un 0.5% en febrero, su 10.º incremento mensual consecutivo.

En el último año, los precios subyacentes subieron un 3.5%.

Piensa en esto como la "prueba de persistencia": si se mantiene elevado, la presión inflacionaria parece más generalizada, no solo ruido de materias primas.

La demanda final de servicios subió un 0.5% en febrero, el tercer incremento consecutivo. El mayor impulso provino de los servicios excluyendo comercio, transporte y almacenamiento (+0.6%), con los servicios comerciales subiendo un 0.4% y el transporte/almacenamiento un 0.5%.

Un movimiento destacado fue el de los servicios de alojamiento para viajeros (+5.7%). La inflación en servicios tiende a ser más difícil de enfriar, porque está ligada a costes operativos continuos.

La demanda final de bienes subió un 1.1% en febrero (el mayor incremento desde agosto de 2023). Los alimentos saltaron un 2.4%, la energía subió un 2.3% y los bienes subyacentes (excluyendo alimentos/energía) aumentaron un 0.3%. Un gran impulsor: las verduras frescas y secas (+48.9%).

Hay que vigilar si la presión del próximo mes se desvanece (los repuntes de alimentos suelen hacerlo) o se extiende a los bienes subyacentes.

¿Quieres explorar más? Descarga nuestra app gratuita para desbloquear actualizaciones de noticias de expertos y lecciones interactivas sobre el mundo financiero.