Caos en el espacio aéreoCómo la guerra desestabiliza el transporte aéreo mundial3/6/2026

3/6/2026

El informe de empleo de febrero arrojó un titular que suena dramático, las nóminas cayeron en 92.000, pero los detalles se leen más como un bache que como un choque. La tasa de desempleo subió al 4,4% desde el 4,3%, los salarios siguieron aumentando, y la mayor parte del daño parece temporal y concentrado en lugar de un colapso generalizado en la contratación.

Decodificación rápida: El viernes de empleo combina dos encuestas, la encuesta de hogares (desempleo, participación) y la encuesta de establecimientos (empleos en nómina, horas, ingresos).

Esta es la radiografía clara:

Por qué importa a los mercados: las nóminas no agrícolas acaparan la atención, pero salarios + horas ayudan a responder la verdadera pregunta: "¿Se está enfriando o resquebrajando el mercado laboral?" El viernes de empleo agrupa todo eso en una sola publicación.

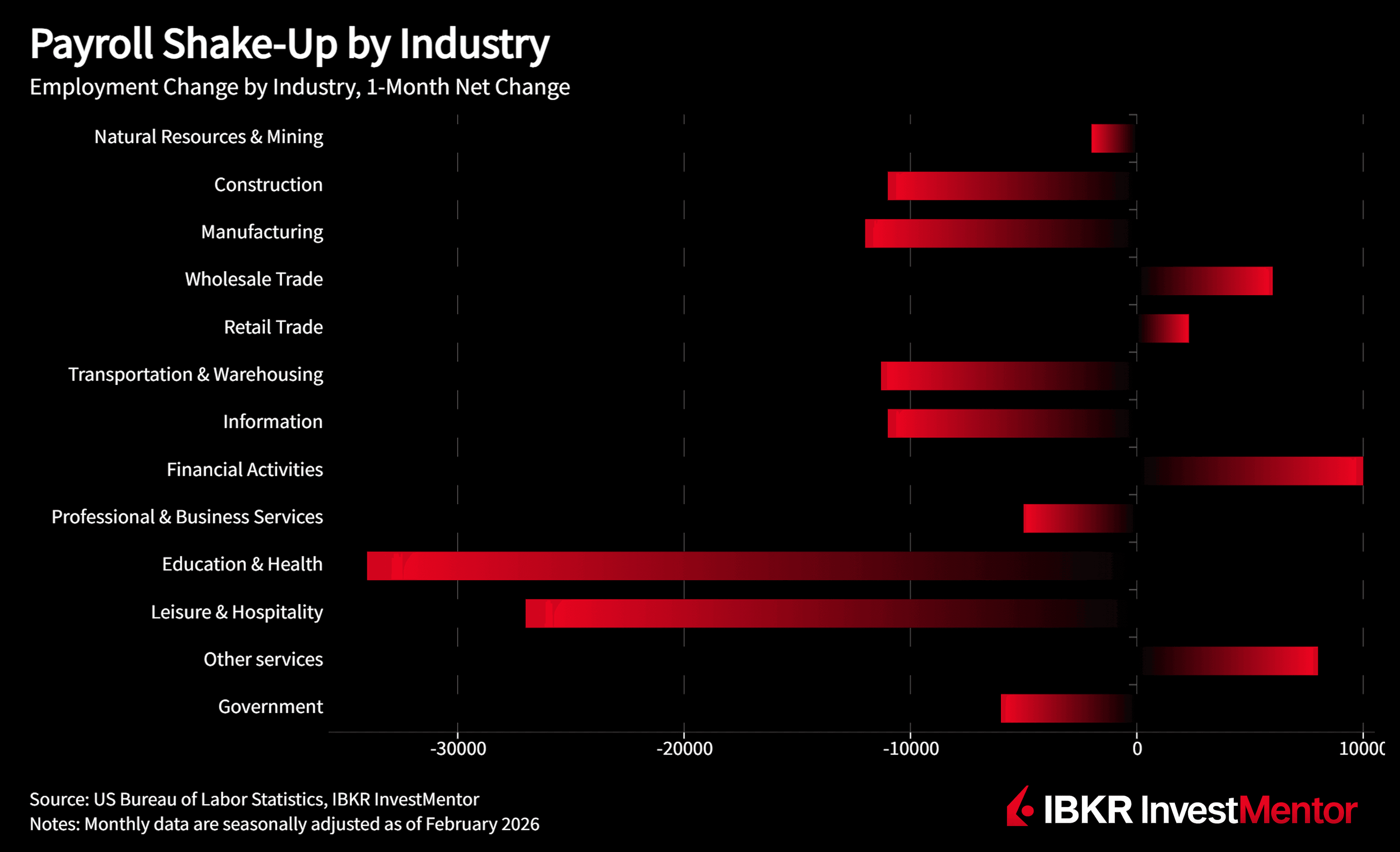

Este no fue un mes del tipo "todos dejaron de contratar", la debilidad fue desigual:

Mientras tanto, la asistencia social subió +9.000, y la mayoría de las demás industrias principales se mantuvieron básicamente estables. Traducción: febrero parece ruido + normalización, no una congelación generalizada de la contratación.

Los "indicadores de sentimiento" fueron mixtos, y eso es lo que hace interesante este informe:

La conclusión es que la contratación parece estar perdiendo impulso, pero los salarios siguen subiendo. Eso es territorio de final de ciclo, lo suficientemente favorable como para evitar el pánico, lo suficientemente débil como para mantener vivo el debate de "¿qué hará la Fed a continuación?".

Qué vigilar a continuación: ¿Se recuperará la atención sanitaria tras la huelga? ¿Empezarán a caer las horas? ¿Seguirá aumentando el desempleo de larga duración? ¿Y seguirán las revisiones arrastrando a la baja los meses anteriores?

¿Quieres explorar más? Descarga nuestra app gratuita para desbloquear actualizaciones de noticias de expertos y lecciones interactivas sobre el mundo financiero.