Nyersanyagok

Hormuzi patthelyzet

USA–Irán: Fokozódik a harctéri feszültség, miközben a diplomácia lassan halad

5/26/20266/4/2026

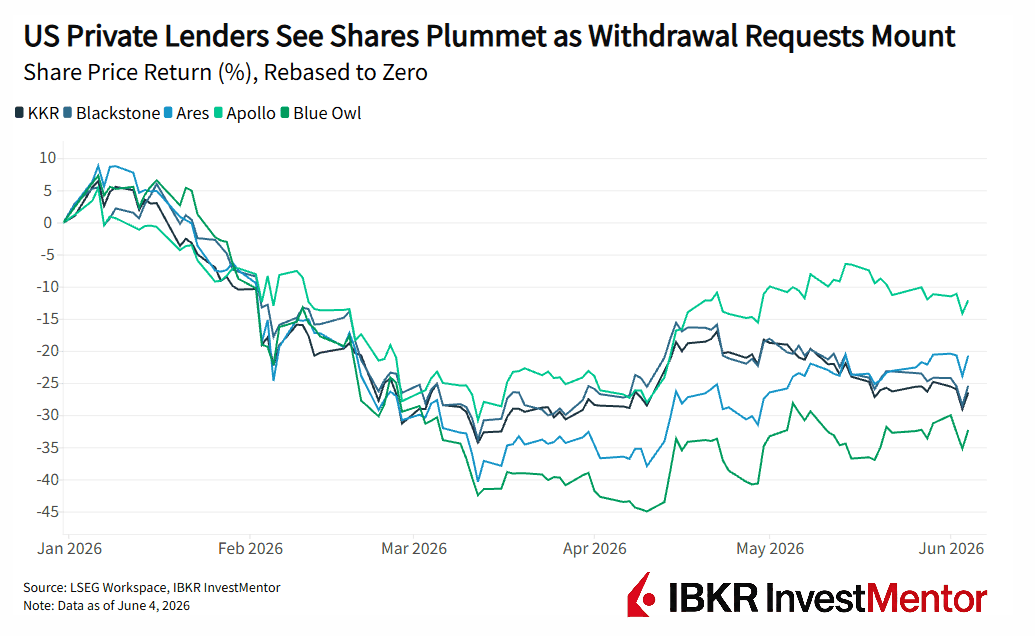

A befektetők több milliárd dollárt próbálnak kivonni a magánhitelezésből. Az amerikai óriás, a Blackstone elárulta, hogy annyian akartak kilépni a BCRED alapjából, hogy úgy döntött, nem teljesíti az összes kérelmet. E negyedév előtt a Blackstone egyike volt azon kevés alapoknak, amelyek még minden visszaváltási kérelmet teljesítettek.

A legtöbb magánhitel alap nem kereskedik úgy, mint a részvények. Jellemzően csak negyedévente egyszer lehet pénzkivonást kérni, és van egy korlát, általában az alap összes eszközének 5%-a, amennyit egyszerre ki lehet vonni.

Ebben az esetben:

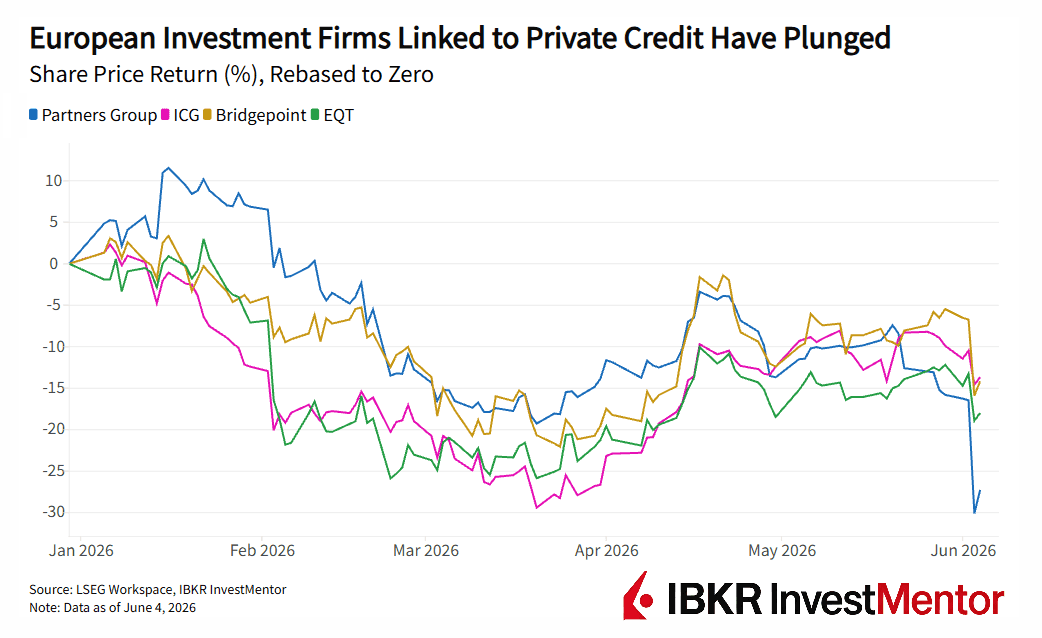

A Blackstone lépését a svájci magánhitelező, a Partners Group híre előzte meg, amely korlátozta egy vagyonos magánszemélyeknek szánt alapját. A vállalat figyelmeztetett, hogy egy másik alapját is hamarosan korlátozni fogja, és további korlátozások is várhatók.

Ez különösen aggasztó volt, mivel az alap lakossági befektetőknek, nem intézményi ügyfeleknek értékesített. A rivális Cliffwater mindössze egy nappal korábban jelentett be hasonló korlátozásokat lakossági ügyfeleinek alapjánál.

Ez a visszaváltási nyomás egyre nő a magánhitelezés területén, mind az Egyesült Államokban, mind Európában. Olyan amerikai nagyágyúk, mint a Blue Owl, az Apollo és az Ares, korábban mind hasonló lépéseket tettek.

A magánhitelezés olyan pénz, amelyet nem banki szereplők nyújtanak vállalatoknak: befektetési alapok, nyugdíjalapok és szakosodott hitelezők, mint a Blackstone és a Partners Group.

Az ügyletek általában rugalmas feltételekkel és magasabb kamatokkal járnak, ami a nagyobb kockázatot tükrözi. A 2008-as pénzügyi válság után a bankok megszigorították a hitelezést, így a magánhitelezők léptek a helyükre. Ez elengedhetetlenné vált a kis- és középvállalkozások számára, amelyek nehezen jutnak bankhitelhez.

Az egykor szűk piaci szegmensnek számító magánhitelezés robbanásszerűen nőtt. 2025 végén $3.5 billió kezelt vagyonnal rendelkezett. Ám nagyon kevés rálátás van ezen eszközök minőségére, ami a fertőzéstől való félelmeket táplálja.

Az ilyen típusú alapok olyan eszközökbe fektetnek, amelyek eladása időbe telik. A magánhitel alapok vállalatoknak nyújtanak kölcsönt. A magántőke alapok vállalkozásokban birtokolnak részesedést. Egyiket sem lehet gyorsan felszámolni veszteségek nélkül.

Ennek elkerülése érdekében az alapkezelők korlátozzák, mennyi pénz hagyhatja el az alapot negyedévente. Ez** védi a bennmaradó befektetőket** a kényszerértékesítésektől. De ennek ára van:

A rendszer nyugodt piacokon zökkenőmentesen működik. A feszültség akkor mutatkozik meg, amikor sok befektető próbál egyszerre kilépni. Pontosan ezért léteznek ezek a korlátok — hogy stabilan tartsák az alapot, amikor a bizalom csökken.

A piacok azonnal reagáltak a Partners Group visszaváltási korlátozásainak hírére, a részvények szerdán az egész iparágban estek.

Csütörtökön azonban sok ugyanezen név emelkedett, a** Blackstone pedig valójában 8%-ot ugrott**. Ennek oka az volt, hogy a visszaváltások korlátozása ellenére a Blackstone jelezte, hogy a kérelmek csökkentek, a piacok stabilizálódnak, és a BCRED alapja valójában 11%-os hozamot ért el az elmúlt 12 hónapban.

Ez némileg megnyugtatta a piacokat, de a magánhitelezők részvényei hónapok óta volatilisek, a befektetők megkérdőjelezik a mögöttes eszközök minőségét.

A nyomás részben az MI-boomra vezethető vissza. Sok magánhitel alap szoftver- és vállalati technológiai cégeket finanszírozott, beleértve az adatközpontok építésében és csúcskategóriás chipek bérbeadásában érintett vállalatokat. Emellett nagy fogadásaik vannak szoftvercégekben is.

A Partners Group például nyilvánosságra hozta, hogy legnagyobb befektetéseinek egy része technológiai szektorban van.

Az Európai Központi Bank májusban figyelmeztetett, hogy a magánhitelezés által fűtött MI-boom** kockázatot jelenthet a pénzügyi rendszerre**, különösen ha az MI iránti kereslet csökken. Az EKB becslése szerint az eurózóna** nyugdíjalapjai** értékük 5-6%-át veszíthetik el a magánhitel piac "súlyos sokkja" esetén.

Érdekel a téma? Töltsd le ingyen az alkalmazásunkat, és férj hozzá friss pénzügyi hírekhez, valamint izgalmas, interaktív tananyagokhoz.