Introdução

O desempenho ajustado ao risco avalia quão bem um investimento compensa os riscos envolvidos.

Compara os retornos ao risco, determinando se os retornos mais elevados justificam a volatilidade adicional.

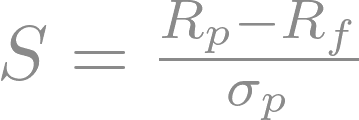

Métricas como o Índice de Sharpe (retornos vs. volatilidade), o Índice de Treynor (retornos vs. risco de mercado) e o Alfa de Jensen's (retornos excedentes vs. mercado) fornecem informações sobre o equilíbrio entre risco e retorno de uma carteira, ajudando os investidores a tomar decisões informadas sobre a sua estratégia.