Introdução

Para tomar decisões informadas, Theodore procura compreender como os preços dos futuros são determinados.

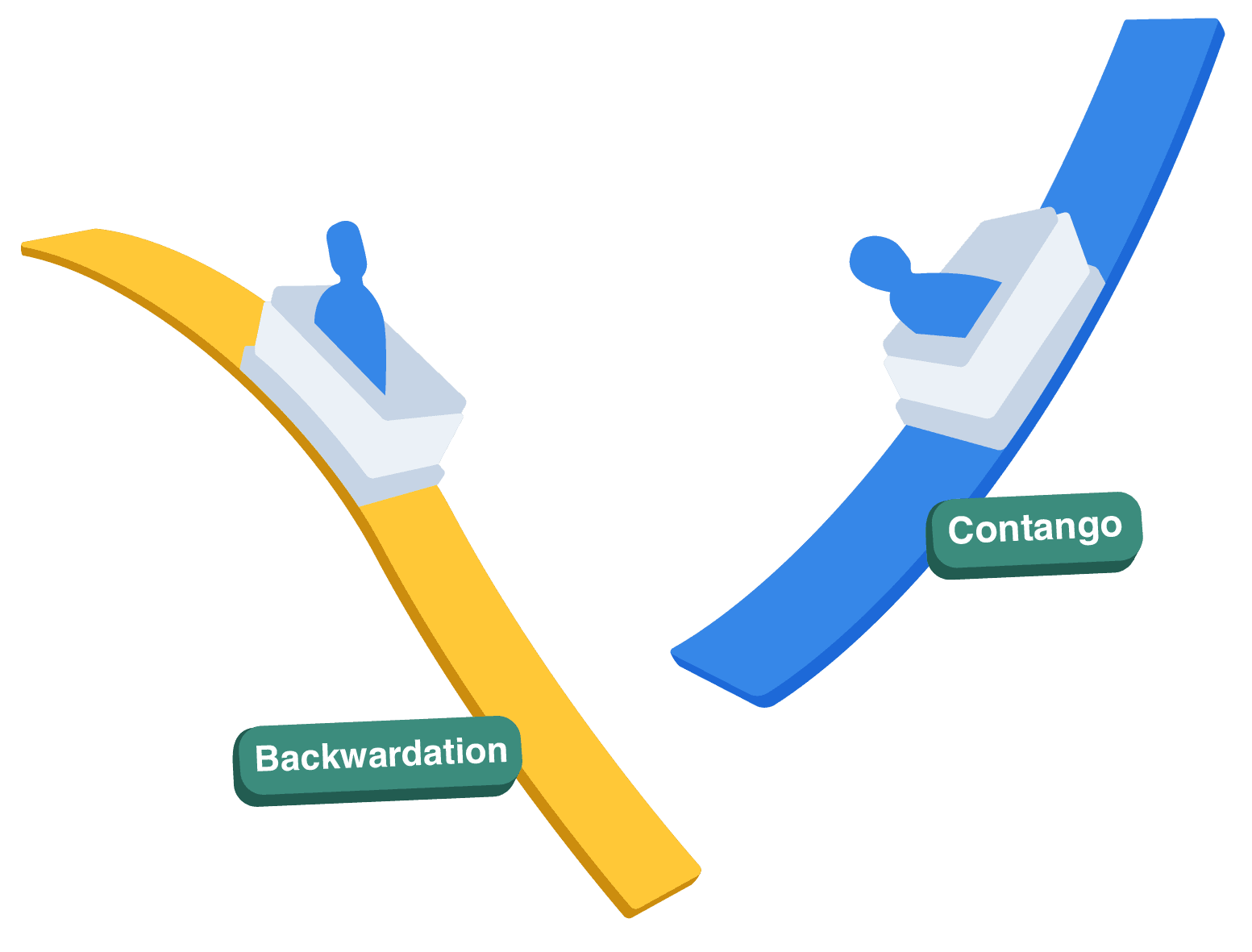

A formação de preços dos futuros está intrinsecamente ligada à relação entre os preços à vista (preços de mercado atuais) e os preços dos futuros (acordados hoje para entrega futura).

O princípio fundamental é que os preços dos futuros devem representar o preço à vista futuro antecipado, ajustado por quaisquer custos ou benefícios associados à detenção do ativo subjacente até ao vencimento.