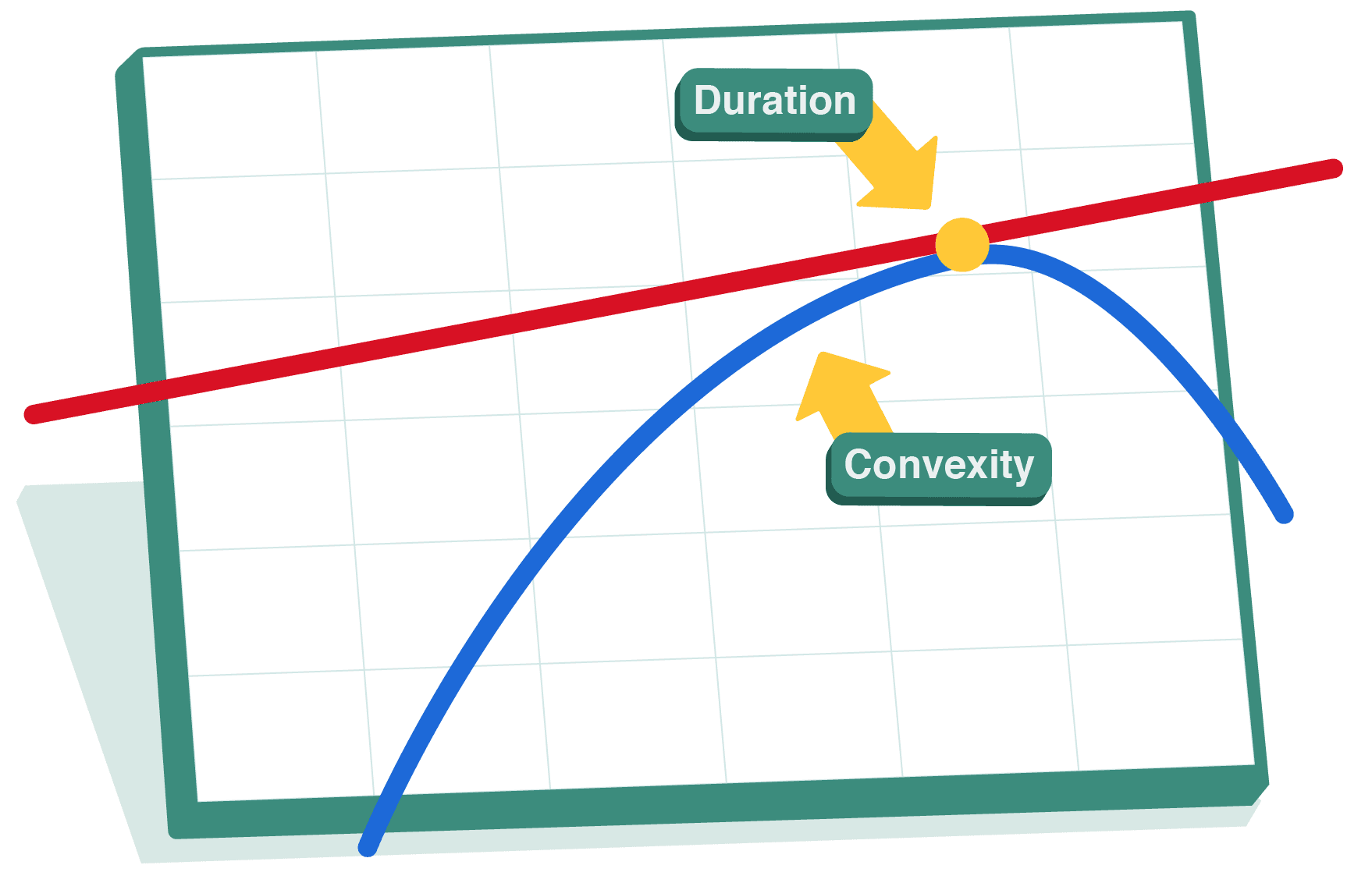

Introdução ao Risco de Taxa de Juro

O risco de taxa de juro é o potencial de desvalorização das obrigações quando as taxas de juro sobem, afetando os retornos dos investidores que detêm uma variedade de obrigações, como o Melvin da lição anterior.

À medida que as taxas sobem, os preços das obrigações descem, afetando o valor da carteira do Melvin.

Esta lição explora como fatores como a maturidade e as taxas de cupão afetam a sensibilidade das obrigações às variações das taxas e apresenta formas de medir e gerir o risco de taxa de juro, permitindo aos investidores manter a estabilidade mesmo em mercados voláteis.