Mercados

Horário de Negociação

Wall Street Prepara-se para um Mercado de Ações a Funcionar 24 Horas

12/16/202512/16/2025

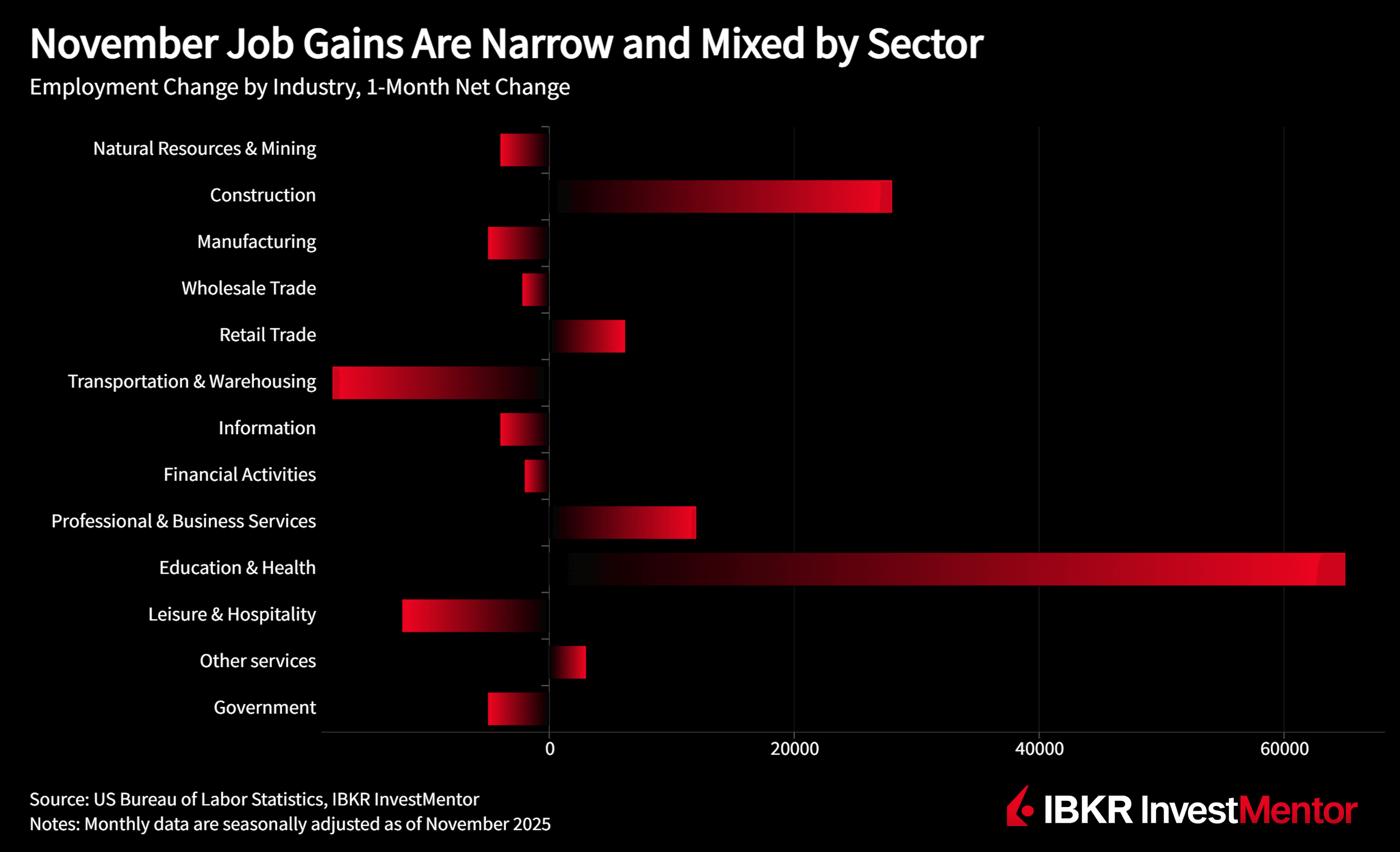

O emprego total não agrícola aumentou apenas 64.000 em novembro e mostrou "pouca variação líquida" desde abril. Este é um cenário muito diferente dos rápidos ganhos de emprego que vimos após a pandemia. As contratações ainda são positivas, mas estamos muito mais perto da velocidade de estagnação do que de um mercado de trabalho em expansão.

Os ganhos que se verificaram foram limitados:

Em contrapartida, registámos:

A taxa de desemprego manteve-se em 4,6%, praticamente inalterada face a setembro, mas acima dos 4,2% de há um ano. Isto traduz-se em 7,8 milhões de pessoas desempregadas, contra 7,1 milhões em novembro do ano passado.

Sob a superfície:

Um número que se destaca: as pessoas a trabalhar a tempo parcial por razões económicas aumentaram 909.000 para 5,5 milhões. São trabalhadores que querem empregos a tempo inteiro mas não conseguem obter as horas. Este é frequentemente um sinal precoce de que os empregadores estão a reduzir nas margens — cortando horas antes de cortar postos de trabalho.

Os rendimentos médios por hora para todos os trabalhadores do setor privado subiram apenas 0,1% no mês e 3,5% no último ano. Para os trabalhadores de produção e não supervisores, os salários foram ligeiramente mais fortes (+0,3% m/m), mas ainda estamos bem abaixo do pico de crescimento salarial registado no início do ciclo.

A semana de trabalho média subiu ligeiramente para 34,3 horas, mas as horas na indústria transformadora e as horas extraordinárias mantiveram-se praticamente inalteradas. Em conjunto com o aumento do trabalho a tempo parcial involuntário, isto ainda parece um mercado de trabalho onde o poder negocial está a deslocar-se de volta para os empregadores.

O relatório também é complicado pelo shutdown do governo federal que decorreu de 1 de outubro a 12 de novembro:

Mesmo considerando esse ruído, o padrão mais amplo é claro: o crescimento do emprego abrandou, o desemprego está mais elevado do que há um ano, e a folga subjacente (desempregados de curto prazo, tempo parcial involuntário) está a acumular-se gradualmente.

Para decisores políticos e mercados, este relatório apoia a narrativa de um mercado de trabalho em arrefecimento lento em vez de uma rutura súbita:

Para os investidores, a conclusão é que a sensação de "fim de ciclo" da economia está agora a manifestar-se mais claramente nos dados: ganhos de emprego setoriais limitados, crescimento mais fraco das folhas de pagamento, salários ainda positivos mas a moderar, e mais pessoas a conformarem-se com menos horas do que gostariam.

Quer explorar mais? Baixe nosso app gratuito para desbloquear atualizações de especialistas e lições interativas sobre o mundo financeiro.