Crédito Privado

O Que É?

Crédito privado é dinheiro emprestado a empresas por entidades‑não bancárias: fundos de investimento, fundos de pensões e** **credores especializados como Ares e Blue Owl.

Os negócios geralmente incluem condições flexíveis mas taxas de juro mais elevadas, refletindo o maior risco. Após a crise financeira de 2008, os bancos apertaram os cordões à bolsa, e os credores privados entraram em cena. Tornou-se essencial para pequenas e médias empresas que têm dificuldade em obter empréstimos bancários e precisam de acesso rápido a liquidez.

Outrora um nicho, o crédito privado explodiu. No final de 2025, tinha $3.5 trillion em ativos sob gestão.

Porque Devo Interessar-me?

Embora o crédito privado se focasse anteriormente em pequenas e médias empresas, agora é muito maior. Os fundos de crédito privado podem financiar grandes aquisições alavancadas e fusões, competindo diretamente com bancos de investimento.

De forma crucial, este mercado já não é exclusivo de investidores profissionais. Os investidores de retalho podem agora aceder a partes do crédito privado através de empresas de desenvolvimento de negócios (BDCs) cotadas em bolsa que são negociadas nas principais bolsas de valores como a NYSE e a Nasdaq. Até os fundos não cotados estão cada vez mais a comercializar-se junto de clientes de retalho abastados.

Muitos gestores de ativos alternativos também estão cotados, tornando-os acessíveis a investidores em ações.

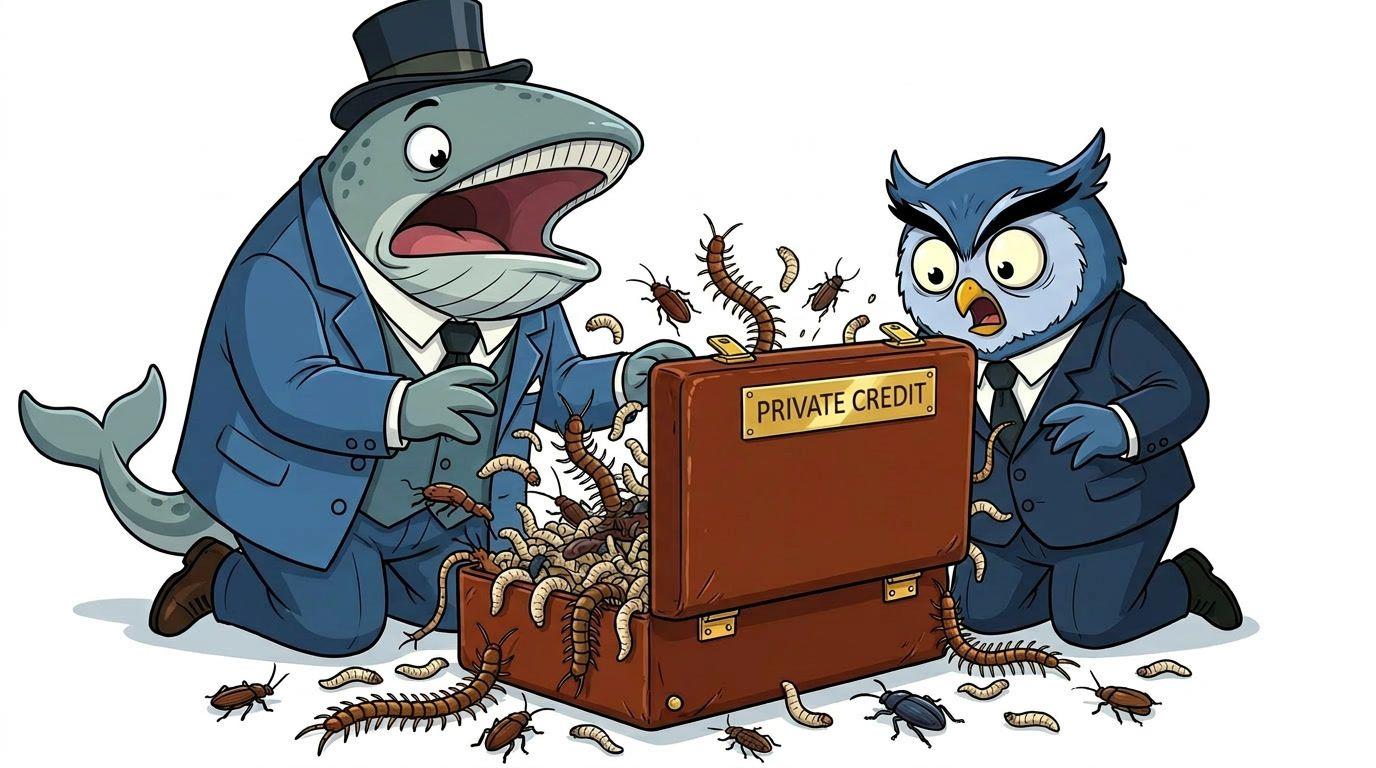

Qual é o Senão?

O crédito privado promete rendimentos mais elevados do que as obrigações corporativas. Mas no investimento, maiores retornos tendem a estar associados a maiores riscos.

- Iliquidez: Os empréstimos são ilíquidos e avaliados de forma privada, pelo que podem não refletir a realidade

- Alavancagem: Muitos mutuários já carregam dívida elevada

- Empréstimos PIK: Algumas empresas pagam juros com mais dívida (payment-in-kind) ou capital próprio, não em dinheiro

- Resgates: Quando muitos investidores querem sair ao mesmo tempo, os levantamentos podem ser atrasados. Os resgates são frequentemente limitados a 5% dos ativos do fundo por trimestre.

- Risco BDC: As BDCs cotadas em bolsa podem oscilar fortemente quando a confiança no setor vacila