介绍

风险调整后的表现评估投资对所涉及风险的补偿程度。

它比较收益与风险,确定更高的收益是否能证明增加的波动性是合理的。

夏普比率(收益与波动性)、特雷诺比率(收益与市场风险)和詹森阿尔法(超额收益与市场)等指标提供了对投资组合风险与收益平衡的洞察,帮助投资者就其策略做出明智决策。

风险值得吗?

通过比较回报与所承担的风险来评估表现。

介绍

风险调整后的表现评估投资对所涉及风险的补偿程度。

它比较收益与风险,确定更高的收益是否能证明增加的波动性是合理的。

夏普比率(收益与波动性)、特雷诺比率(收益与市场风险)和詹森阿尔法(超额收益与市场)等指标提供了对投资组合风险与收益平衡的洞察,帮助投资者就其策略做出明智决策。

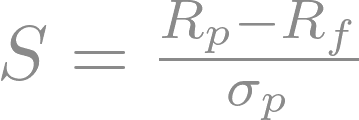

夏普比率

夏普比率通过将投资的超额收益与其波动性进行比较来评估风险调整后的表现。

计算方法是从投资收益中减去无风险利率,然后将结果除以收益的标准差。

较高的夏普比率表明风险管理更有效,反映每单位风险获得的收益更高,而较低的比率则表明相对于所承担的风险水平,结果不太理想。

夏普比率分解

简和夏普比率的谜团

当简分析她的投资组合的夏普比率时,她降低波动性的承诺获得了关注。

TechSpark的不稳定表现对该指标造成了沉重压力,促使她将2,000美元重新配置到RiverBank Financial,这是一项更稳定的资产,具有稳定的股息。

这一调整改善了她的夏普比率,突出了风险调整后收益在完善她的策略中的重要性。

这些相互关联的举措使她的投资组合更加稳定,并随着时间的推移持续产生回报。

詹森阿尔法

詹森阿尔法通过衡量投资组合基于其贝塔系数和市场整体表现所产生的超额收益来评估投资组合的表现。

该指标揭示了主动管理是否成功增加了价值。

正阿尔法表示投资组合的表现超过了其风险调整后的预期,表明管理有效,而负阿尔法则表明表现不佳,突出了相对于所承担风险的收益不足。