市场

交易时间

华尔街为全天候股票市场做准备

12/16/202512/16/2025

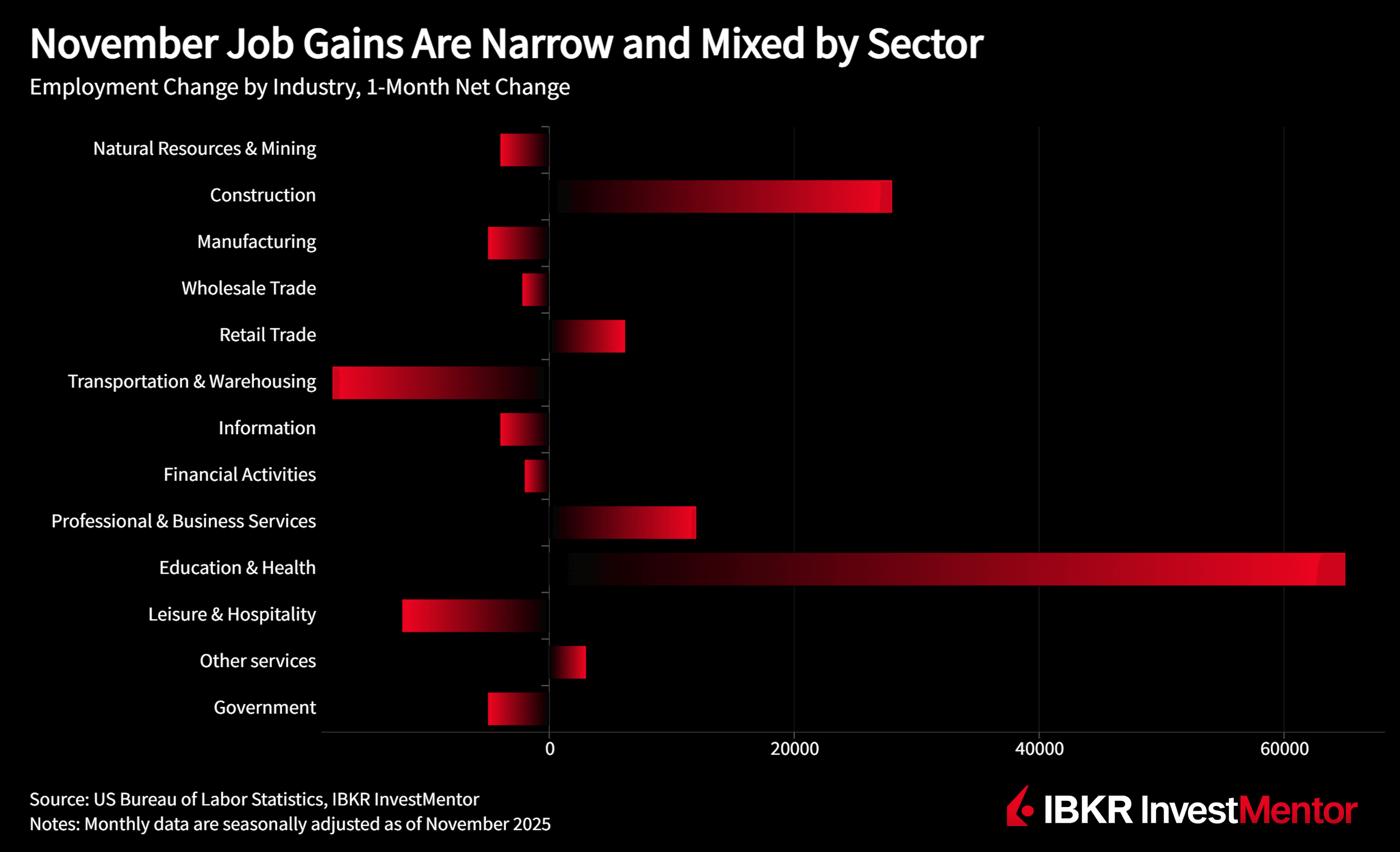

11月份非农就业总人数仅增加64,000人,自4月以来已显示**"基本没有净增长"**。这与我们在疫情后看到的快速就业增长背景大不相同。招聘仍然是正面的,但我们更接近失速速度而不是繁荣的劳动力市场。

出现的增长很狭窄:

抵消这一点,我们看到:

失业率保持在4.6%,与9月份基本持平,但高于一年前的4.2%。这相当于780万人失业,而去年11月为710万人。

表面下的情况:

一个突出的数字是:因经济原因从事兼职工作的人数激增90.9万至550万。这些是想要全职工作但无法获得足够工作时间的员工。这通常是雇主在边际处进行调整的早期信号,在裁员前先削减工作时间。

平均时薪对所有私营部门员工而言月度环比仅上升0.1%,同比上升3.5%。对于生产和非管理人员,薪酬表现略强(+0.3% 环比),但我们仍远低于本周期早期看到的峰值工资增长。

平均工作周略微上升至34.3小时,但制造业工作时间和加班基本保持不变。结合非自愿兼职工作增加的情况来看,这仍然表明劳动力市场的议价能力正在逐步向雇主倾斜。

该报告还因10月1日至11月12日期间的联邦政府关闭而变得复杂:

即使考虑到这种噪音,更广泛的模式也很清楚:就业增长已经下降,失业率高于一年前,表面下的松弛(短期失业、非自愿兼职)正在逐步增加。

对于政策制定者和市场而言,这份报告支持劳动力市场缓慢降温而非突然崩溃的叙述:

对于投资者而言,关键是经济的"晚期周期"感觉现在在数据中更明显地显现出来:狭隘的行业就业增长、较软的薪资增长、仍为正但趋缓的工资增长,以及越来越多的人接受比他们希望的更少的工作时间。