空域混乱战争如何扰乱全球航空旅行3/6/2026

3/6/2026

2月的就业报告给出了一个听起来很戏剧性的标题——非农就业人数减少了92,000人,但细节读起来更像是一个减速带,而非一场崩溃。失业率从4.3%小幅上升至4.4%,工资仍在增长,大部分损害看起来是暂时性和集中性的,而非大范围的招聘崩溃。

快速解读:就业周五结合了**两项调查,**即家庭调查(失业率、劳动参与率)和机构调查(非农就业人数、工时、收入)。

以下是简明概览:

市场为何关注:非农就业人数吸引眼球,但工资+工时有助于回答真正的问题:"劳动力市场是在降温还是在裂开?"就业周五将所有这些数据打包在一次发布中。

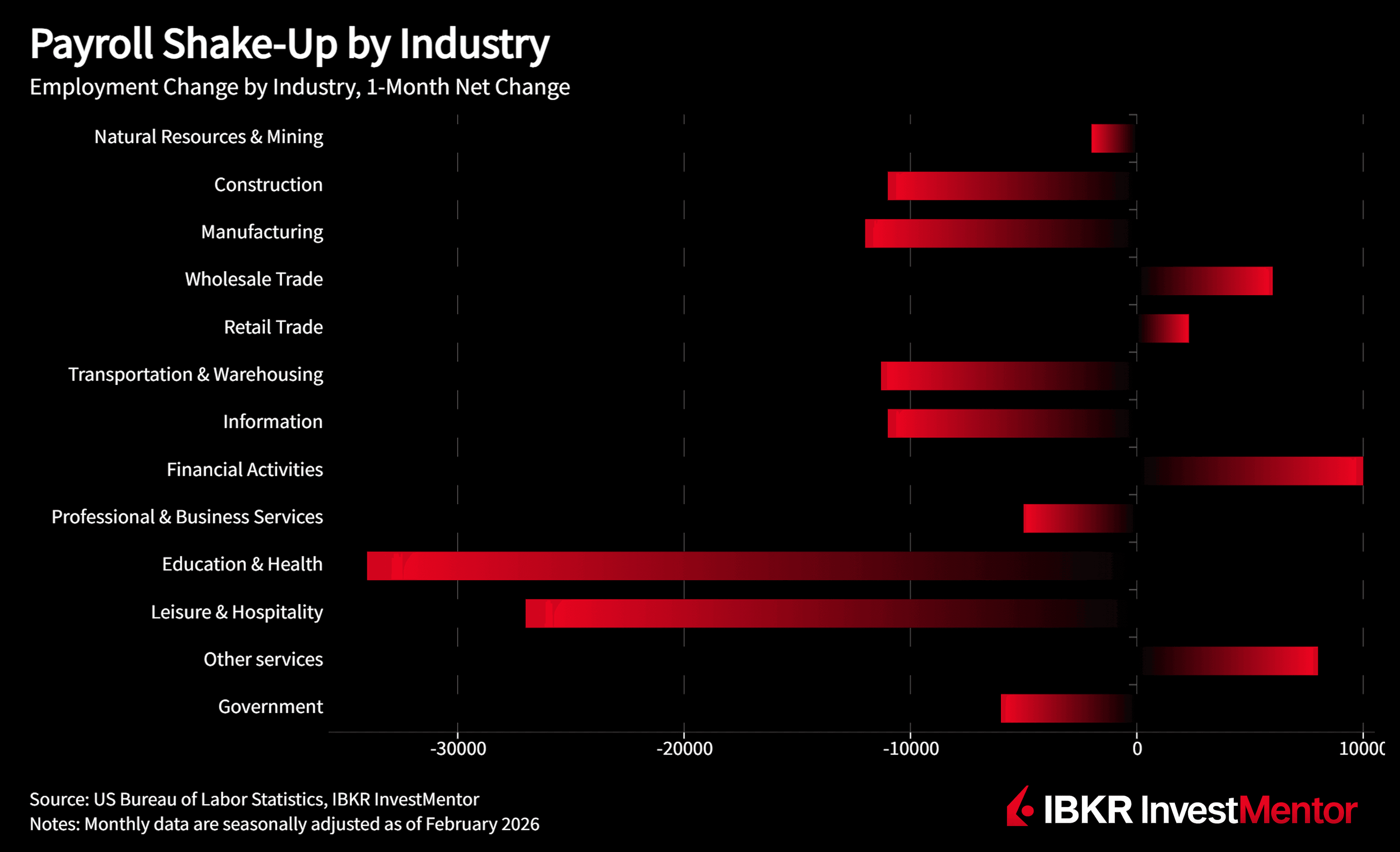

这并不是一个"所有人都停止招聘"的月份,疲软是不均匀的:

与此同时,社会救助增加了**+9,000**,其他大多数主要行业基本持平。解读:2月看起来像是噪音+正常化,而非大范围的招聘冻结。

"情绪指标"喜忧参半,这正是这份报告有趣之处:

要点是,**招聘似乎正在失去动力,但薪资仍在上涨。**这属于周期末期的特征,足以避免恐慌,但也足够疲软,使得"美联储下一步怎么做?"的辩论持续下去。

**接下来关注什么:**罢工结束后医疗保健行业是否会反弹?工时是否开始下滑?长期失业人数是否继续上升?前几个月的数据修正是否会继续下调?