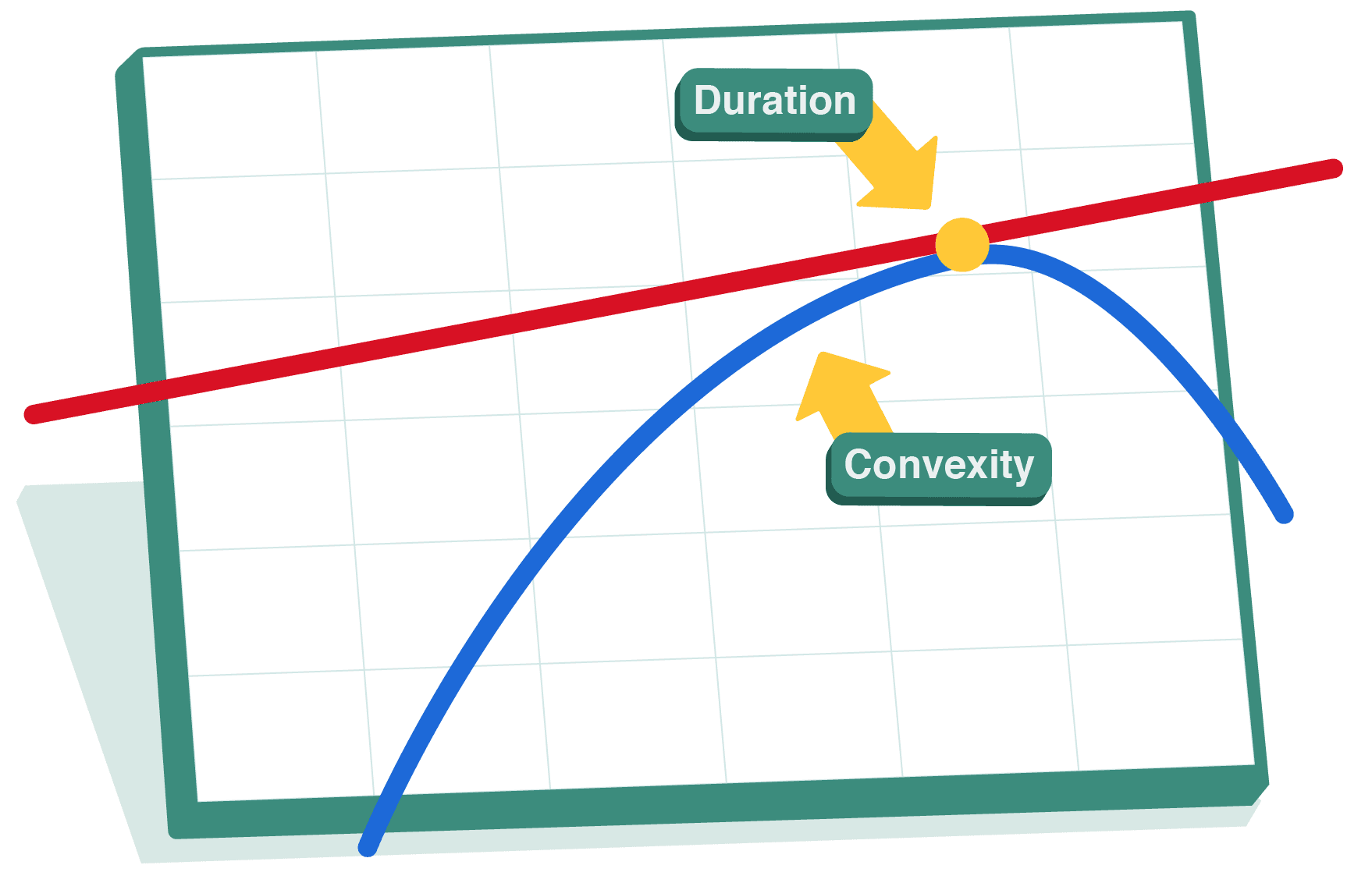

Introduction au risque de taux d'intérêt

Le risque de taux d'intérêt est la possibilité que la valeur des obligations diminue lorsque les taux d'intérêt augmentent, ce qui affecte les rendements des investisseurs qui détiennent une gamme d'obligations comme Melvin dans la leçon précédente.

Lorsque les taux augmentent, les prix des obligations baissent, ce qui affecte la valeur du portefeuille de Melvin.

Cette leçon explore comment des facteurs tels que l'échéance et les taux de coupon influencent la sensibilité des obligations aux variations de taux et présente des moyens de mesurer et de gérer le risque de taux d'intérêt, permettant aux investisseurs de maintenir la stabilité même sur des marchés volatils.