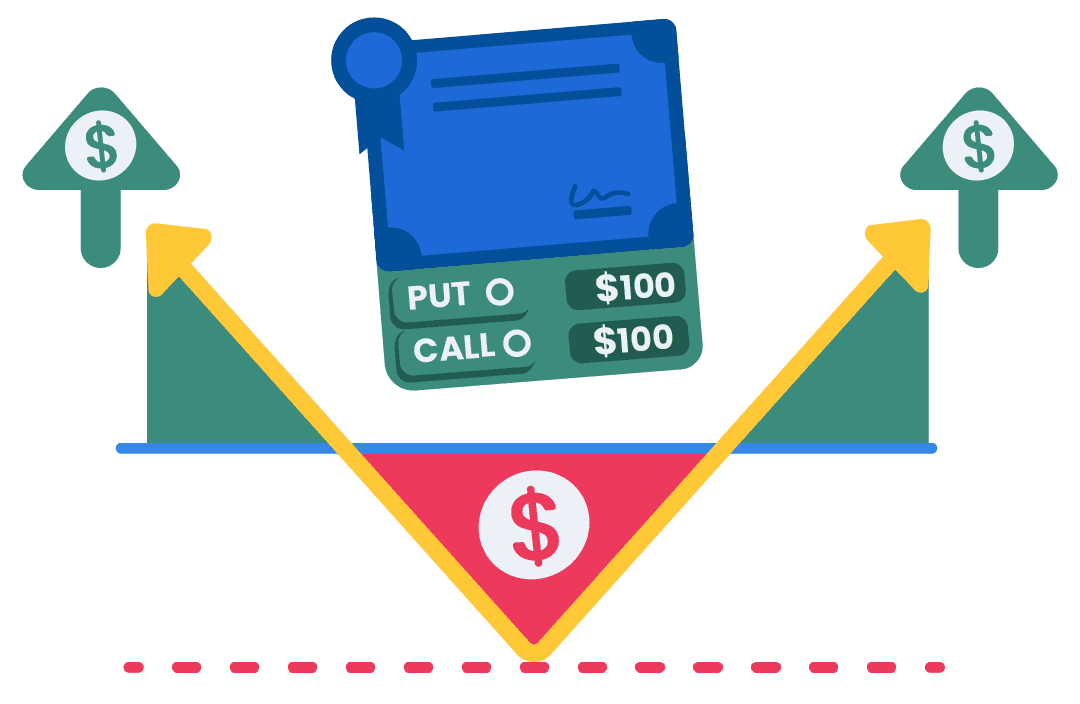

Stratégie du Bull Call Spread

Imaginez que vous pensez que le prix d'une action va augmenter, mais seulement légèrement. Au lieu d'acheter une option coûteuse, vous pourriez essayer une stratégie connue sous le nom de bull call spread.

Cela signifie que vous pouvez acheter une option d'achat à un prix d'exercice inférieur et en vendre une autre à un prix d'exercice supérieur, toutes deux avec la même date d'expiration.

Votre profit maximum est la différence entre les prix d'exercice moins la prime nette payée, tandis que votre perte maximum est limitée à la prime nette.

N'oubliez pas non plus que chaque jambe peut entraîner ses propres frais de commission.