Économie

Divergence en K

Costco à travers le prisme d'une économie en K

12/12/202512/15/2025

Le promoteur immobilier China Vanke s'efforce d'obtenir l'approbation des obligataires pour reporter le remboursement d'une obligation de 2 milliards de yuans (283 millions de dollars) qui vient d'arriver à échéance. Sa première demande de prorogation d'un an a échoué, augmentant le risque de défaut si les investisseurs ne soutiennent pas un plan révisé lors d'un second vote le 22 décembre.

Dans le secteur immobilier chinois, les entreprises dont le calendrier de remboursement a été prolongé finissent souvent par faire défaut par la suite — ce qui rend les obligataires méfiants. Mais rejeter l'accord pourrait déclencher une contagion plus large parmi les promoteurs immobiliers.

Autrefois considéré comme l'un des promoteurs chinois les plus solides, les difficultés de Vanke sont un signal d'alarme : même les noms "sûrs" ne le sont plus.

Environ 30 % de Vanke est détenu par Shenzhen Metro, l'opérateur du métro de Shenzhen. Shenzhen Metro, à son tour, appartient au gouvernement local de Shenzhen.

Ce lien a conduit les investisseurs à supposer que Vanke bénéficiait d'un soutien de l'État et serait protégé de la crise de liquidité qui a fait sombrer le géant immobilier Evergrande (dissous l'année dernière) et poussé un autre grand concurrent, Country Garden, au défaut et à la restructuration.

Mais avec des revenus des ventes de terrains en baisse depuis 2021, les gouvernements locaux sont lourdement endettés et ne sont pas les mieux équipés pour effectuer de grands plans de sauvetage. Pendant ce temps, le gouvernement central s'est montré réticent à intervenir pour aider les géants de l'immobilier.

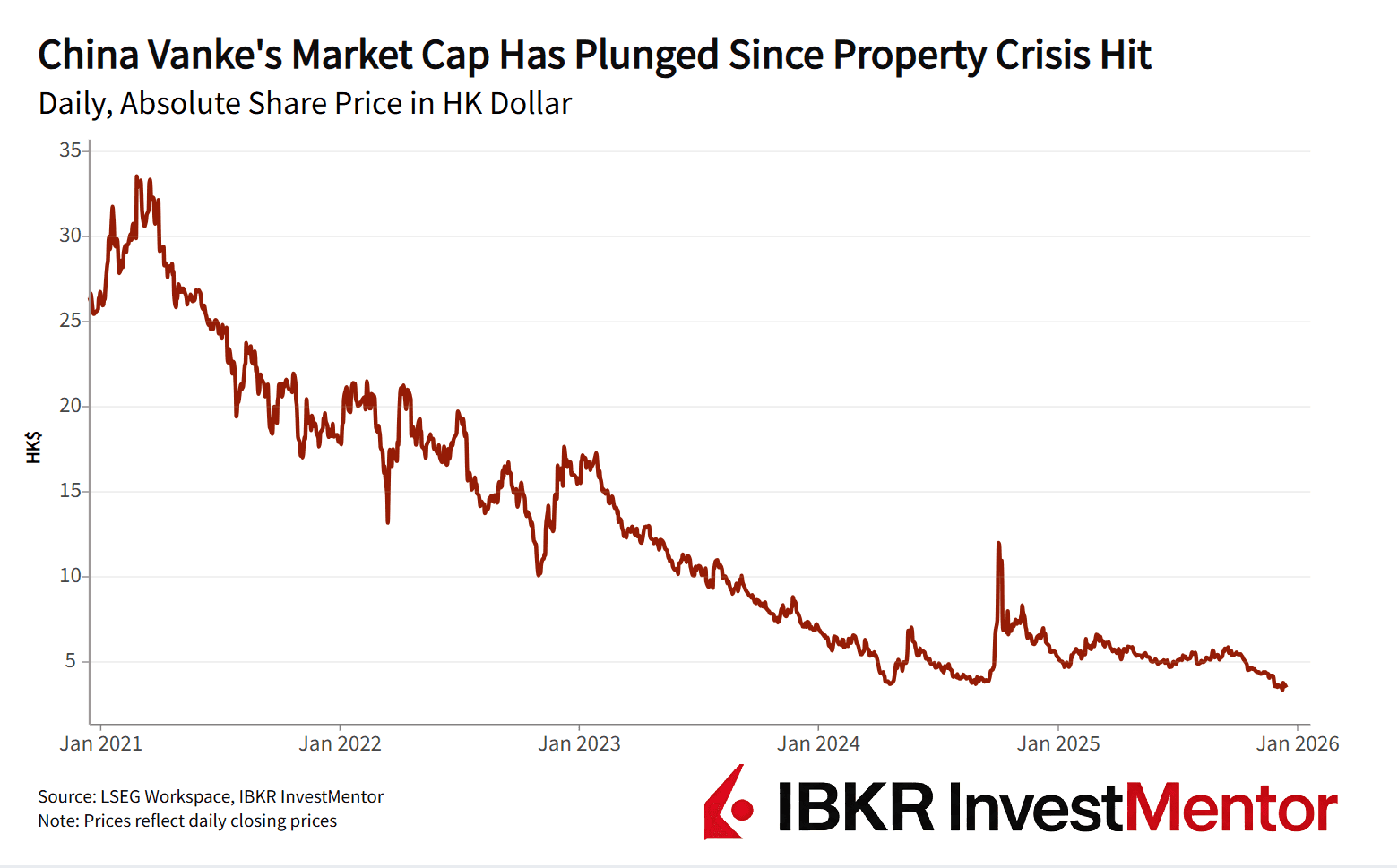

Le stress se reflète dans les prix. Une autre des obligations en yuan de Vanke, arrivant à échéance dans trois ans, s'est effondrée de 26 % en une seule journée, tandis que les actions de l'entreprise ont chuté à Hong Kong jusqu'à 5 % lundi.

Vanke a perdu plus de 85 % de sa valeur depuis que le marché immobilier a commencé à s'effondrer en 2021.

Certains créanciers pourraient accepter de reporter le remboursement si Vanke offre des incitations comme des garanties renforcées ou un remboursement anticipé partiel. Mais l'obstacle est élevé : au moins 90 % des obligataires doivent voter oui.

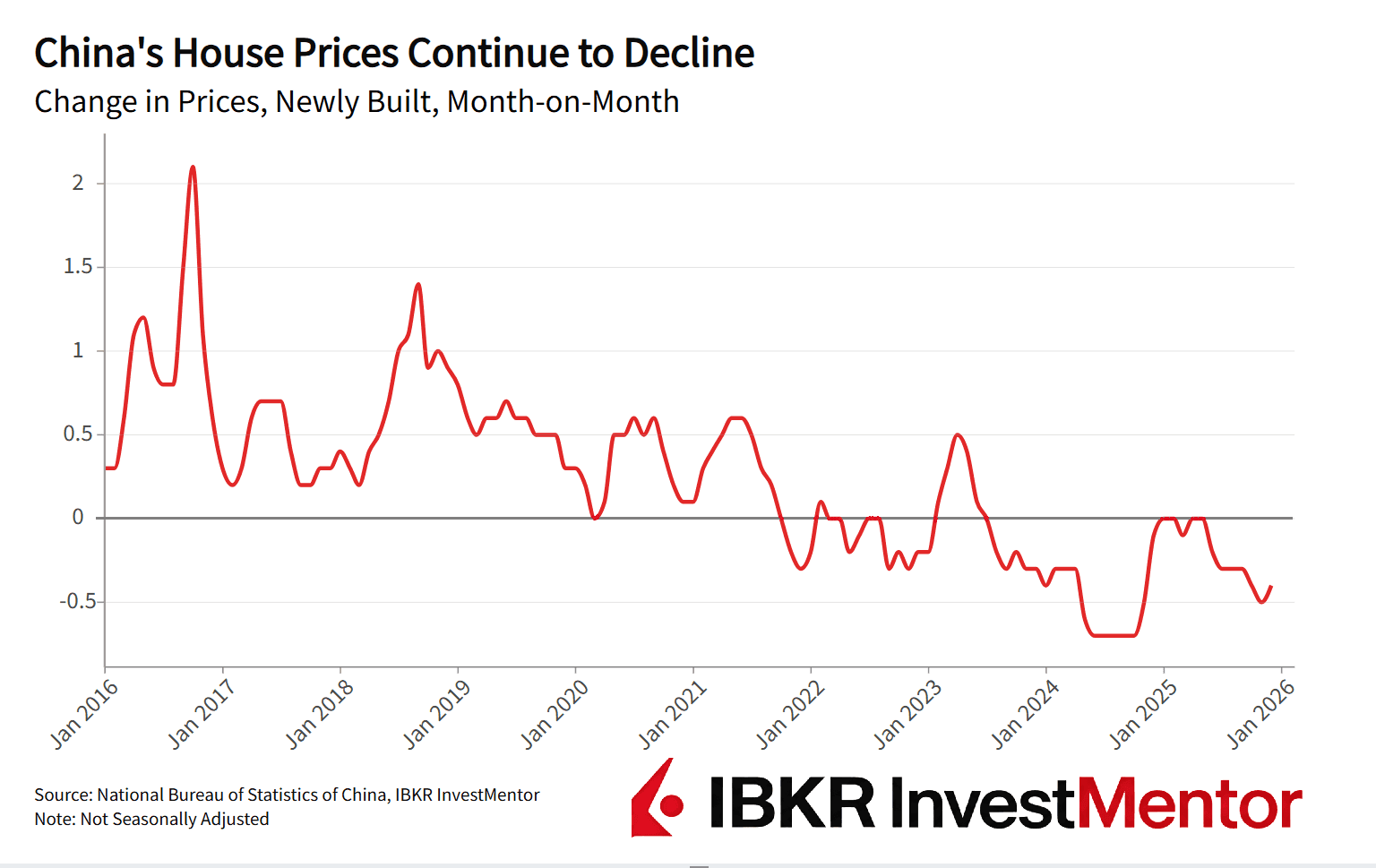

Les difficultés de Vanke s'inscrivent dans un ralentissement immobilier plus large. Les données officielles montrent que les prix des logements neufs en Chine ont chuté de 0,4 % en glissement mensuel en novembre et de 2,4 % en glissement annuel, poursuivant une tendance baissière amorcée mi-2021.

Les prix des logements anciens ont baissé de 5 à 6 % par rapport à l'année précédente, les chutes les plus marquées touchant les villes de troisième rang plus petites. Les économistes s'attendent à ce que les prix nationaux de l'immobilier continuent de baisser jusqu'en 2026.

Cela est important car une grande partie du patrimoine des ménages chinois est liée à l'immobilier — jusqu'à 70 % avant que la bulle ne commence à éclater. Les gouvernements locaux dépendent également des ventes de terrains.

Un défaut de Vanke ébranlerait la confiance dans le marché immobilier chinois déjà fragilisé. L'entreprise opère dans plus de 60 villes chinoises.

Conséquences possibles :

L'histoire de la Chine fait écho aux crises immobilières passées dans le monde : croissance rapide du crédit, flambée des prix des terrains, puis effondrements douloureux.

La particularité de la Chine ? En tant qu'État à parti unique, la Chine peut intervenir rapidement et fermement — mais reste à savoir si Pékin veut soutenir le secteur immobilier ou laisser le marché encaisser le choc.

Envie d’en savoir plus ? Téléchargez notre appli gratuite pour accéder à des actualités d’experts et à des leçons interactives sur le monde financier.