Crédit privé

Qu'est-ce que c'est ?

Le crédit privé est de l'argent prêté aux entreprises par des acteurs non bancaires : fonds d'investissement, fonds de pension et** **prêteurs spécialisés comme Ares et Blue Owl.

Les opérations sont généralement assorties de conditions flexibles mais de taux d'intérêt plus élevés, reflétant le risque accru. Après la crise financière de 2008, les banques ont resserré les cordons de la bourse, et les prêteurs privés ont pris le relais. Ce marché est devenu essentiel pour les petites et moyennes entreprises qui peinent à obtenir des prêts bancaires et ont besoin d'un accès rapide aux liquidités.

Autrefois de niche, le crédit privé a explosé. Fin 2025, il représentait $3.5 trillion d'actifs sous gestion.

Pourquoi devrais-je m'y intéresser ?

Alors que le crédit privé se concentrait autrefois sur les petites et moyennes entreprises, il est désormais bien plus important. Les fonds de crédit privé peuvent financer de grands rachats et fusions, en concurrence directe avec les banques d'investissement.

Point crucial, ce marché n'est plus réservé aux investisseurs professionnels. Les investisseurs particuliers peuvent désormais accéder à certaines parties du crédit privé via des sociétés de développement commercial (BDC) cotées en bourse sur les principales places boursières comme le NYSE et le Nasdaq. Même les fonds non cotés ciblent de plus en plus les clients particuliers fortunés.

De nombreux gestionnaires d'actifs alternatifs sont également cotés, ce qui les rend accessibles aux investisseurs en actions.

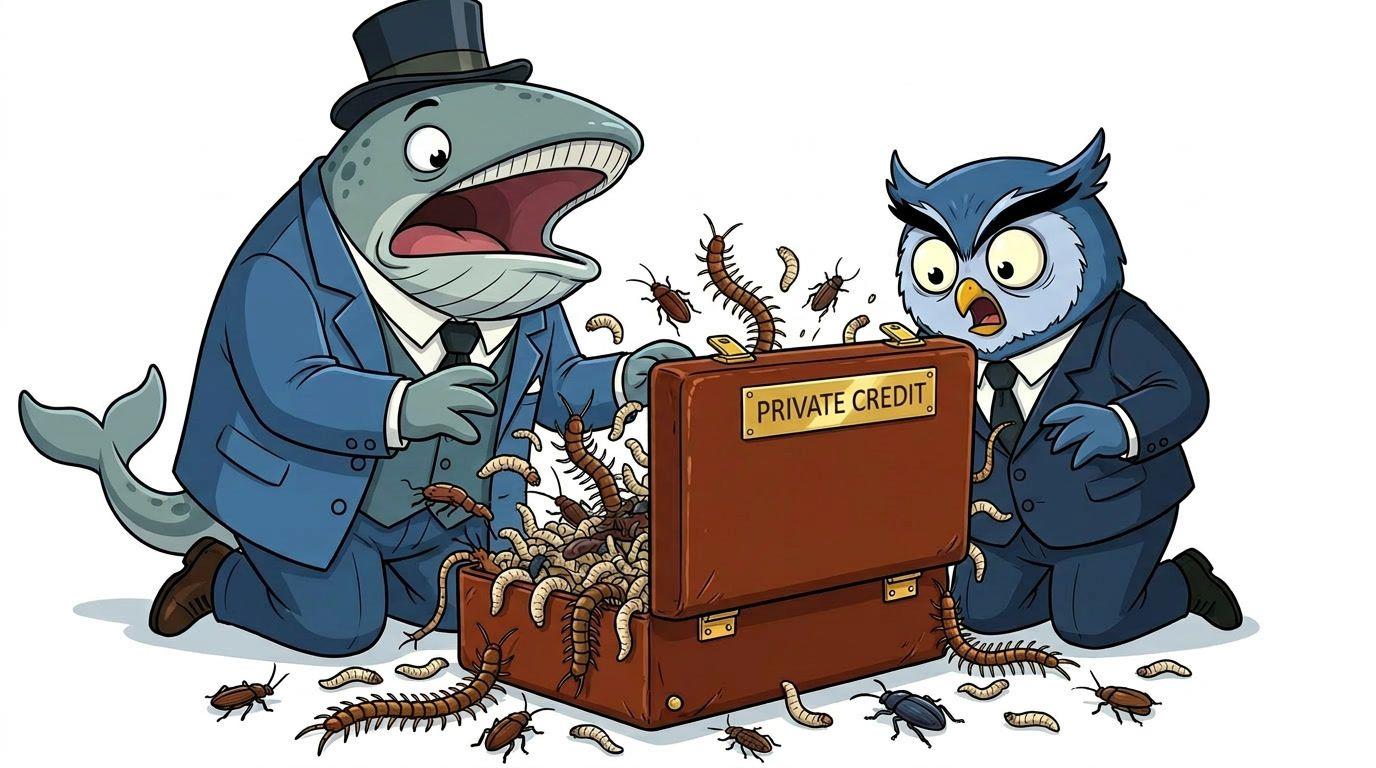

Quel est le piège ?

Le crédit privé promet des rendements plus élevés que les obligations d'entreprise. Mais en investissement, des rendements plus élevés s'accompagnent généralement de risques plus importants.

- Illiquidité : Les prêts sont illiquides et évalués de manière privée, ils peuvent donc être en décalage avec la réalité

- Effet de levier : De nombreux emprunteurs sont déjà fortement endettés

- Prêts PIK : Certaines entreprises paient les intérêts avec davantage de dette (payment-in-kind) ou des actions, pas en espèces

- Rachats** :** Lorsque de nombreux investisseurs veulent sortir en même temps, les retraits peuvent être retardés. Les rachats sont souvent plafonnés à 5% des actifs du fonds par trimestre.

- Risque BDC : Les BDC cotées en bourse peuvent fluctuer fortement lorsque la confiance dans le secteur vacille