Introduction

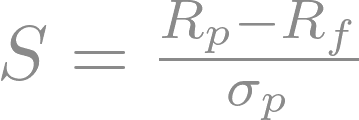

La performance ajustée au risque évalue dans quelle mesure un investissement compense les risques encourus.

Elle compare les rendements au risque, déterminant si des rendements plus élevés justifient une volatilité accrue.

Des indicateurs tels que le ratio de Sharpe (rendements vs. volatilité), le ratio de Treynor (rendements vs. risque de marché) et l'Alpha de Jensen (rendements excédentaires vs. marché) fournissent des informations sur l'équilibre risque/rendement d'un portefeuille, aidant les investisseurs à prendre des décisions éclairées concernant leur stratégie.